修改后的个税法将于2011年9月1日开始实施。尽管体现了为中低收入者减税的制度设计,然而,业内人士指出,此次个税调整仍难以从根本上解决目前我国个税制度中存在的一些突出问题,个税改革亟待一场包括税制设计、税收征管在内的“质变”。

为中低收入者减税“未有穷期”

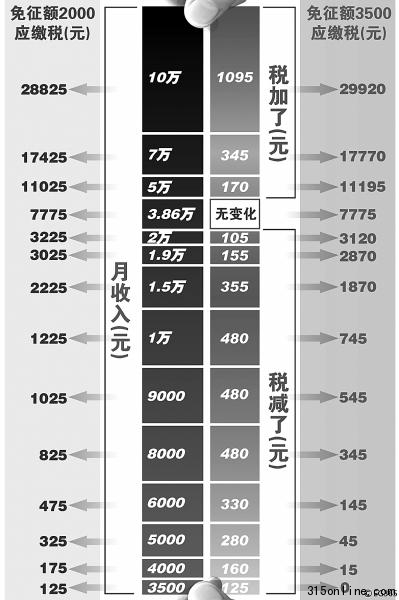

此次税法修改,除了起征点由原来的2000元上调到3500元,薪级由原来的9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%,此外,还适当扩大了低档税率和最高档税率的适用范围。中国人民大学财政金融学院教授朱青认为,此次税法修改的最大亮点是对第一档税率的调整,为中低收入者减税意图明显。但是,个税法修改并未掩盖我国目前的个税制度存在一些突出问题――

比如,十几年中,多次个税改革从调整方向上看,工资薪金所得应缴个税成为调整的重头戏。免征额低、无法实现按照家庭征收;对高收入人群个税监管的灰色地带,更是让个税沦为一种“工资税”;工资薪金所得占个税收入比重偏高,工薪阶层成为缴纳个税的主体人群,使得“公平调节器”一度失灵。

清华大学经济管理学院教授、央行货币政策委员会委员李稻葵认为,在当前的税制下,工资收入按照累进的方式征税。在当前国内收入差距主要来自财产性收入所得的背景下,这种税制某种程度上使劳动者的劳动报酬增长速度与GDP相比差距更大。

根据“十二五”规划,我国个税改革的目标是走向综合与分类相结合的框架。要实现这一目标,必须推进个税的综合改革,改革应不仅涉及个人工资、薪金收入,还应涉及其他收入,不仅涉及税制设计,还应涉及征管体系等。