在家电延保的产业链上,消费者、零售商、维修商、厂商、延保公司、保险公司等,相互依赖而又相互制约,组成了一条复杂而又完整的产业链。理论上说,各方都是受益者。

但现实情况要复杂得多。

围绕这条长长的利益链,各方有合作又有角力。

争切延保市场巨大蛋糕

2006年9月,渠道巨头国美率先推出类商品延保服务,家电延保就此横空出世。那时,零售业的利润已越来越薄,各大卖场开始把目光转向售后——寻找新的赢利模式已成为家电零售商在粗放式增长后的集体需求。

一年之后,尝到甜头的国美对全品类进行了参保推广。3年之后,家电延保即作为国美毛利率上升的利好因素写进了年报里。记者查阅公开资料发现,当年国美延保销售毛利高达52%。

另一渠道巨头苏宁也毫不示弱,经过“阳光保”试水后,2008年,苏宁高调推出“阳光包”延保服务,根据其品牌经理透露的数字,至今已发展用户超过万人。

有2008年的研究资料显示,根据欧美延保产业几十年的发展经验来看,延保行业的市场总额将基本等同于所依附行业销售总额的2‰,而经测算,2008年中国家电延保的市场总额大约只占电器销售产业的0.2‰。

在已有40多年延保发展史的美国,其服务更是深入人心,形成了一个繁荣的新兴行业。公开资料显示,美国99%的零售商都向消费者提供延保服务,60%的消费者在买车的同时购买延保服务,43%的消费者在买电器的同时会选择购买延保服务,电脑产品的延保购买率则超过了85%。而中国市场延保购买率目前只有10%左右。

巨大的市场潜力吸引着各大零售商纷纷争切延保服务这一市场蛋糕。除国美系的“家安保”、苏宁的“阳光包”外,五星电器推出了“贴心保”,时尚电器推出了“无忧宝”,IT连锁零售企业宏图三胞推出了“放心购”……甚至连网上商城也开始力推家电延保,如京东推出了“延保通”,新蛋推出了“蛋保包”等等。

和任何一种商品一样,延保服务产品进入中国,毫无疑问还是源于市场需求。

“把对保修服务的消费权还给消费者”,2007年美延中国区总裁谢晓辛的话或许是一个恰当的注释。

但另一方面,“花钱买服务”并不是中国消费者的习惯,在对价格高度敏感、诚信体系又不尽完善的中国市场,拓展延保业务并非易事。今年3月,45%净利润来自于延保服务的“百思买”退出中国就可见一斑。

“这对于家电延保的主推者,会是什么心情?就如同看见了金矿,总嫌挖得太慢一样。”有业内人士如此比喻。

家电延保的主推力量

事实上,真正主推、也能推动家电延保的只有两股力量:手握众多厂家品牌和消费者资源的渠道商,设计家电延保服务产品、负责服务流程各环节管控的延保公司。虽然也有厂家自己做延保或者相当于延保的产品,但一般都做不大,有成本原因,更主要是渠道因素使然。

对于大部分消费者而言,延保公司显得颇为神秘。

实际上,它在家电延保产业链上是影子一样的存在,却又不可或缺。

不过,“被关注”确实不是延保服务商们愿意看到的局面。中国质量万里行记者在多方采访时发现,无论是外资延保公司还是本土延保公司,他们都不约而同地选择了“低调”的态度。自称本土最规范的家电延保公司——北京英睿得科技服务公司销售部经理吴余明就在接受本刊记者采访时表示:“中国家电延保市场还很脆弱,处在一个培育的阶段,需要很好地呵护,我们不希望被过多关注,只想踏踏实实地做事。”

延保公司实质上是第三方售后服务机构。“它有几面性,首先你可以把它当做一个延保服务产品的设计和提供者,然后是一个保险的设计者,再从保险公司的角度来说,延保公司又是一个把关者。”熟悉延保公司运作模式的乔羽(化名)向记者表示。

延保公司的核心是一支包括精算师、营销人员、呼叫中心、质量监控在内的管理团队,而决定延保公司盈亏的关键是延保服务定价。“犹如一个需要多种反应物质精确配比才能发生的化学反应,延保服务的定价需要参照产品的生命周期、损坏率、维修成本,甚至受欢迎的程度,不能出现任何差池。”乔羽说,“所以不同的产品、不同的部件、不同的延保年限,价格都是不一样的。”

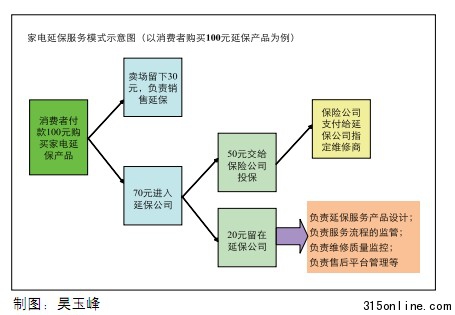

定好价后,延保公司首先要和保险公司谈,延保公司会拿出延保服务产品价格的大部分与保险公司签订保险合同,之后外面出现的所有费用,由保险公司来支付。

“然后延保公司就可以去卖延保了,一般是去找一个大的零售终端合作,也可以做直销,也可以去找厂家,和厂家谈捆绑在产品里面卖。总之用各种销售渠道销售出去。”乔羽说,用户购买了延保服务、签订协议以后,如果出现质量问题,在保修期内就去找厂家,过了厂家保修期之后,延保协议就生效了——“实际上协议后面捆绑的是一张保单,但保单消费者是见不到的。”

“延保公司上游由保险公司承担一些产品质量风险,下游会有自己的维修网络,有可能是自己搭建的,有可能是外包的,作为特约维修商。用户出现质量问题之后特约维修商去维修,最后把所有的单据拿回来之后,通过保险公司审核,付给维修公司费用。大致是这么一个流程。”乔羽说。

利益分配方面,最强势的依然是渠道商。“比如延保卖给消费者是100元钱,销售渠道能留到百分之三十到四十。

假设30元钱留给卖场,那么延保公司收了70元钱,其中大约要有50元钱给了保险公司。当然,这个比例实际上是看你和保险公司之间的协议的。卖场这块基本是30%到50%。”乔羽说,“剩下的20%就是延保公司的毛利,还要承担管理费用,售后服务平台支出等等。”记者查询发现,据公开报道,新可安拿出延保价格的40%~50%作为保费向保险公司投保。

这和乔羽的说法基本一致。

家电延保一年能为利益方带来多大的收益?记者查阅到可参照的数字是,据《中国消费者》杂志报道,2009年,仅“北京国美”家安保延保服务销售额就达到3000万元,家安保的购买比例近,其中服务的实际参与率20%。

以此推算,效益十分可观。

不过,同样在2009年,315消费电子投诉网统计显示,这一年共受理了国美电器的有效投诉1077宗,其中家用电器的投诉量最大,占国美投诉总量的六成以上,延保是其中因素之一。

被利益裹挟的延保服务

“明白这里面的核心利益关系,就不难理解现在家电延保服务中出现的不和谐现象了。”品牌家电售后经理郑岩感慨。

利益驱动之下,诸如捆绑销售、虚假承诺、夸大宣传、维修质量不高、乱收费等消费者投诉的乱象不可避免。他认为,至少从目前来看,延保行业在提高服务质量上下的功夫远逊于逐利的冲动。现在大部分市场终端都在做或准备做家电延保,这直接带来了激烈的市场竞争,“以卖场为例,大部分家电延保促销员不光是有提成,还都是有任务的,完成得好受奖励,完成得不好受处罚,怎么办?虚假承诺、夸大宣传,这种情况下,他们怎么愿意和消费者签订延保协议?因为利益的默契,一些卖场的负责人或监管者也就睁只眼闭只眼了。并且,很多促销员都是干几年就闪身走人了,留下的只能是一笔无头账。消费者的投诉能不增多么?”

延保公司也大致如此,“呼叫中心、流程管理、质量监控……这都需要成本,而且这些都是不透明的。”郑岩说。

实际上不仅如此,现实中的整个家电延保产业链上,利益方之间的关系错综复杂。

零售商和延保商的利益切割、延保商和保险公司的利益切割、零售商和生产商的利益切割、生产商和延保商的利益切割、维修商和厂商之间的利益切割……厂家自己做延保与零售商做延保之间的矛盾,保险公司做延保与延保服务商之间的矛盾、厂家做延保与延保商做延保之间的矛盾……不一而足。

也有专家认为,国内的延保服务商绝大部分是欧美等国的延保服务机构,有些“水土不服”,其实行的服务标准和服务方式,没有针对中国的家电销售模式及消费者的消费习惯和服务需求来设计和规划。而从另一个角度来看,延保服务商和家电零售商是相对独立的,他们会从各自的利益角度出发,在有些情况下无法做到向消费者提供统一和全面的服务,从而损害了消费者的合法权益。

这也是郑岩感到烦恼的方面。很多延保公司用非授权维修商来为消费者提供保修服务,“但非授权的网点第一拿不到原厂配件;第二,厂家没有授权修理,有时候消费者也不认。结果最后为了不损伤品牌,我们只能买单。”郑岩说,“还有些网点存在乱收费的问题,这也造成了消费者对延保承诺的不理解,也损害了我们的顾客满意度。”

他表示,“其实,延保公司提供延保,我们授权委托你提供延保,你把相关的服务提供给我们,一个结算的流程,一个服务的流程,只要搞定这两个流程,事情就很好操作了。”

还有更甚的。郑岩告诉记者,有一家延保公司曾找过他,“说要卖我们的延保,说了一个特别不靠谱的模式,还资本运作云云”。

他很生气,就说你们别延保了,我现在的售后服务你敢保吗?我原来计划万,现在我给你保,我给你800万。

你不是资本运作吗,你赚1500万,你还我万,我省200万。敢签吗?对方嗫嚅:

没考虑过。

“就怕那种不是真心做延保提高服务质量的,”郑岩说,“那就是淘金来了。”

令业界人士担忧的是,延保作为一种有偿售后服务契约承诺,既具有无形服务商品的特性,同时又是一种风险管理产品。但迄今相关部门尚未对延保概念作出明确界定。这也正是消费者权益受侵害的重要原因。

对此,中央财经大学保险学院民商法博士方志平教授表示,延保既是在销售一种保险产品,又是在与消费者建立一种合同。应该既适用《保险法》,又适用《消费者权益保护法》,两者并不矛盾。

“延保行业的参与者应该强化提高服务质量,同时更多地应该做一些基础工作,如开拓发展合作伙伴、教育消费者、培养市场认知度、建立品牌价值等。只有让企业和消费者知道、了解延保业务,延保产业高速的发展时期才会到来,”他认为,“这个过程也是逐步建立和健全中国家电延保产业的行业标准和准则的过程,而其中的参与者,也必将是延保产业真正的利益分享者。