■文/张 琦

饲料粉碎机械是一种以电动机或柴油发动机为动力,为畜、禽等动物加工精饲料或其它需将颗粒类物料加工成粉状物料的机械产品。饲料粉碎机械的使用人群为广大农村的农民,产品技术含量普遍不高,市场集中度低,生产企业以小企业为主,生产人员的文化水平也普遍不高,生产的设备工装相对简单。如果对工厂生产条件控制不严,容易产生潜在的危险,导致人员受到伤害。如何处理质量和成本的博弈关系一直是困扰企业的一个重要问题,所以,如何在监督管理中引导企业控制产品质量成本,提升产品质量水平,提高行业整体水平具有重要意义。

针对目前饲料粉碎机械产品的行业发展现状,适合饲料粉碎机械生产企业的质量成本控制方法应具备重点明确、易于操作、行之有效的特点,下面笔者结合质量成本的基本概念、生产、检验的关键环节提出引导企业进行质量成本分析的思路和方法。

质量成本的主要概念

1.基本术语和定义

质量成本也称为“预防、评估、失败分类法”(即PAF法),是指企业为了保证和提高产品或服务质量而支出的一切费用,以及因未达到产品质量标准,不能满足用户和消费者需要而产生的一切损失。质量成本一般包括:为确保要求一致而做的所有工作叫做一致成本,以及由于不符合要求而引起的全部工作叫做不一致成本,这些工作引起的成本主要包括:预防成本、鉴定成本、内部损失成本和外部损失成本。其中预防成本和鉴定成本属于一致成本,而内部损失成本和外部损失成本,又统称为故障成本,属于不一致成本。

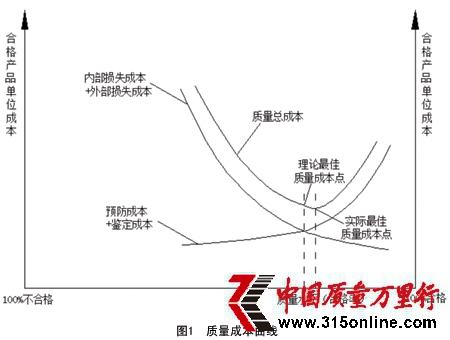

2.质量成本曲线

一般来说,随着产品质量水平(合格率)的变化,一致成本与之变化趋势,不一致成本则反向变化。从理论上讲,两者之间存在最佳均衡点,使产品的质量成本最低。使质量成本最低的质量水平所对应的成本点被称为最佳质量成本点,其对应的质量水平为最佳质量水平。质量成本曲线如图1所示。

根据目前对取得生产许可证的饲料粉碎机械生产企业的调查表明,产品安全质量和主要性能质量出现问题时,导致外部损失的成本增加明显高于一致成本和内部损失任一部分,这说明企业持续稳定生产合格产品既是生产许可证制度对饲料粉碎机械生产企业的基本要求,也是企业生存发展的内在需求。

质量成本管理方法

1.质量成本管理思路

借鉴其他行业质量成本的管理经验,适合于饲料粉碎机械质量成本的管理思路主要包括以下几个部分:

一是制定质量成本目标。一般应根据采购、生产检验、质量控制、销售环节的产品合格率、经营成本,结合理论最佳质量成本确定质量成本目标;考虑到生产企业规模不大的情况,也可根据管理人员经验初步确定质量成本的定量目标。

二是质量成本的核算。质量成本核算是以货币的形式综合反映企业质量管理活动的状况和成效,具体包括:第一,质量成本数据的收集和统计。一般预防成本和鉴定成本的数据由企业内的质检部门、产品开发、生产等有关部门统计;内部质量损失成本数据由企业内的质检部门和车间根据废品报告和生产返工统计;外部质量损失成本数据由市场、销售服务等部门统计。第二,质量成本的核算。企业质量成本的核算属于管理会计的范畴。

三是质量成本的分析。质量成本分析是质量成本管理的核心内容,它通过分析质量成本的构成比例找出影响质量成本的关键因素,主要为质量改进提供信息,指出改进方向,降低产品成本。质量成本分析包括以下内容:目标质量成本完成情况分析、质量成本变化情况分析、质量成本结构分析、质量成本与其它相关指标对比分析等。通常应形成相应的定期(例如每年一次)和不定期质量成本分析报告。需要注意的是,通常的质量成本问题是通过不一致成本中的故障、问题表现出来的,而一般改进的措施应从一致成本中的人、机、料、法、环要素进行控制。

四是改进和调整。根据质量成本分析报告进一步明确需要对具体环节的具体要素进行改进,措施要可行有效。企业负责人应对改进的情况进行跟踪监督,保证改进工作的实施。如果对确定的质量成本目标与企业的整体经营条件不适应的,应对该目标作适当的调整,使质量成本控制尽可能接近实际最佳质量成本控制点。

2.解决难点问题

对于饲料粉碎机械生产企业,质量成本是一个综合问题,发现质量成本管理的问题、明确产生的原因、提出改进措施是一个难点问题。为了方便、直观的根据实际数据查找产生原因、提出改进措施,下面对预防成本、鉴定成本、内部损失成本和外部损失成本进一步细化分类如下:

预防成本细化分类包括:质量管理体系建立、维护与改进费用,设备购买、维护费用,质量培训费用,过程控制费用;

鉴定成本细化分类包括:原材料检验费用、生产过程中产品检验费用、出厂检验费用;

内部损失成本细化分类包括:废品损失、返工损失、产品降级损失、停工损失;

外部损失成本细化分类包括:保修费用、退换货费用、索赔费用、产品折价费用。

另外,为了帮助饲料粉碎机械生产企业明确典型质量成本事件的对质量成本的影响,结合企业实际经营活动中的典型质量成本事件分析了产生原因和改进措施。具体细化分析如下所示:

一是加工方法的技术经济性较差。常见于加工方法不符合产量需求,例如:主轴颈的表面粗糙度需采用磨床加工的却采用车床精车加工。一般可通过添置必备设备和改进加工方法提高技术经济性。

二是外协或外购加工的零部件检验合格率过低。一般是由于供方质量控制不严造成,例如机器的锤片、筛网易出现这类问题。一般可对外协或外购加工的零部件供方重新评价、重新选择。

三是原材料、零部件不能满足加工要求。一般是由于原材料或零部件的材料、形位尺寸、装配尺寸等未进行检验或检验不严格,例如:钢材含碳量的检验,轴类毛坯加工余量的检验。一般可通过加强供方评价和进厂检验改进。

四是加工的零配件不能满足装配要求。一般是由于机加工人员、电焊工、电工、铸造工等生产人员的专业水平不足,或者产品抽样检验比例过低或对质量控制点的控制不严,容易造成主轴承安装孔尺寸过大或过小、同轴度较差等问题。可通过人员生产、检验能力应提高或加大抽样的比例改进提高。

五是设备精度下降。一般是由于设备维护不足或设备正常使用出现精度下降导致。可通过加强仪器设备的维护,或对生产设备、检验仪器的购置更换改进提高。

六是仪器设备操作不当。一般是由于人员操作技能培训不足。可通过加强仪器设备使用人员的培训改进提高。

七是易损件、主要零部件的保修更换费用加大。一般可能由于产品设计的不合理,产品原材料及零配件采购未进行进厂检验、检验不严格或进厂检验抽样比例较低,产品零部件生产、检验过程存在问题或出厂质量控制存在问题等因素造成。可从产品设计、原材料及零配件质量、过程生产等环节查找原因并进行适当调整。

以上分析可以看出质量成本的控制应从起始阶段严格控制,避免质量成本事故累积到后面的环节,利于不一致成本减小。

加强质量成本管理的建议

为了更好地服务企业,引导企业从简单控制产品成本,向质量成本综合控制的转变,对饲料粉碎机械的相关管理部门建议如下:

一是在生产许可证培训宣贯工作中的引导。建议在对企业的生产许可证培训、宣贯工作中考虑增加质量成本的相关知识,企业加强质量成本管理的意识,使企业正确认识质量和成本的辩证关系。

二是在监督管理工作中的引导。饲料粉碎机械是国家和地方产品质量监督抽查的重点监管产品之一,建议通过监督抽查的质量分析会的形式,与企业进行有关质量成本的专题研讨,深入探讨适合企业自身的质量成本控制模式。

(作者单位:中国农业机械化科学研究院)

《中国质量技术监督》2012年11月刊