近日,2020年11月上市的房企上坤地产交上了一份尴尬的“期中”答卷。

排名掉队 毛利率逐年下滑

7月6日,上坤地产发布了今年上半年未经审核营运数据公告。公告内容显示,今年1至6月,上坤地产连同其附属公司及其合营公司累计实现合约销售金额约167.2亿元,合约销售面积约132.28万平方米。6月单月,上坤地产实现合约销售额约41.2亿元,合约销售面积约36.28万平方米,平均销售价约11356元/平方米,较上月的每平米27414元环比下降约141.4%。

(图源:上坤地产公告)

在中指研究院发布的《2021年1-6月中国房地产企业销售业绩TOP200》名单中,TOP100房企销售额均值693.0亿元,同比增长40.0%。上坤地产今年1-6月以167.2亿元销售额排在106名,较上年同期排名91,下降了15个名次。

如果将视线拉长,可以看到,上坤地产的销售业绩从去年开始已不尽如人意。

数据显示,2017年、2018年、2019年,上坤地产全口径销售额分别为51.5亿元、229.5亿元与271.8亿元,2020年这一数据为265.1亿元,较2019年不增反降。

除了销售业绩,上坤地产还存在毛利持续下滑的情况。

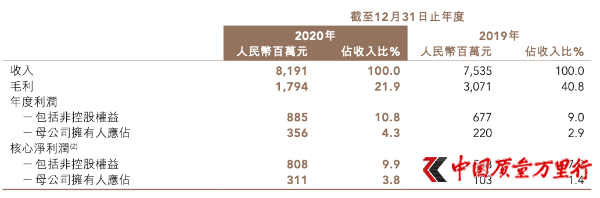

年报显示,2020年,上坤地产的毛利由2019年的30.71亿元下降约41.6%至17.94亿元。毛利率也由2019年的约40.8%下降至2020年的约21.9%。上坤地产表示,这主要是由于上年度已交付物业的地理差异及已交付物业毛利率较高所致。

不过,根据2020年上坤地产IPO的招股书及年报来看,2018-2020年上坤地产的毛利率分别为51.5%、40.8%、21.9%,已呈逐年下降之势。

负债高企 被疑明股实债

上坤地产成立于2010年,其创始人兼CEO朱静仅用6年时间,便带着上坤地产成功杀入上海房企销售金额排名前30强,被冠以业内黑马之名。

数据显示,上坤地产2017年至2019年营收分别为12.01亿元、68.47亿元以及75.35亿元,年复合增长率达150%;2019年录得7.6亿的年内溢利,净利润为2.19亿。2020年11月,上坤地产正式在香港联合交易所挂牌交易。

虽然扩张带来的效果显而易见,但上坤地产规模暴增的背后是负债持续高企。

根据招股书,2017至2019年,上坤地产的计息银行及其他借款分别为23.26亿元、30.35亿元和42.43亿元。同期,其计息银行及其他借款利息分别为3.63亿元、6.48亿元和7.64亿元。

2017至2019年,上坤地产净负债率分别为684.9%、325.9%与118.8%。而克而瑞发布的报告显示,2019年上半年,174家典型房企的加权平均净负债率为91.37%。也就是说,上坤地产的净负债率远超同行。

此外,上坤地产净负债率三年内从684.9%大幅降至118.8%,被业内人士质疑其存在明股实债的可能性。

从招股书看,上坤地产的少数股东权益一直在上升,2017至2019年这一数据分别为2130万元、9.77亿元、16.28亿元,占权益总额的3.3%、53.8%及58.9%。

业内人士曾指出,将少数股东权益/所有者权益合计(以下指少数股东权益占比)大于或等于30%可以作为风险预警前瞻性指标,少数股东权益占比大于或等于30%的样本量其违约概率显著高于其他区间。而上坤地产的少数股东权益占比明显高于30%风险线。

一般而言,明股实债的操作中,部分房企会把少数股东权益算作公司资产,用以抵消负债,但企业也需要从年利润中按权益占比进行分成,从而摊薄公司盈利,表现在财报中便是归母净利润占净利润比例较低。

值得注意的是,2020年上坤地产实现年内溢利共8.85亿元,归母净利润为3.56亿元,归母净利润占净利润比例为40.22%。

(图源:2020上坤地产年报)

重仓上海 土储供应遭受考验

作为一家区域色彩浓烈的房企,上坤地产有70%的项目、64%的土地储备位于长三角,也就是说,上坤地产非常依赖长三角市场,尤其是上海。

(图源: 上坤地产官网)

招股书显示,2017-2019年,上坤来自上海物业项目的销售在总物业销售中占比分别为100.0%、100.0%和76.6%。

在房地产行业竞争日趋激烈的现在,房企投资往往讲究多元化布局,重仓任何区域,都将会带来更大的风险。

此外,对上坤地产来说,以上海为中心的长三角地区的土地储备供应能否支撑其发展壮大,也是值得关注的问题。

如今,“两集中”新规出台,而集中供地的22个重点城市中大部分是上坤地产的主战场。

这些地区也是众多知名房企重点关注的市场。那些资金实力雄厚且研判能力更强的大房企在土地争夺中更具优势,这让资金并不充裕的上坤面临被群雄围剿的局面。

2021年以来,上坤地产接连落子长三角,在浙江金华、安徽合肥、江苏无锡等长三角城市积极拿地,但截至6月30日并未在上海总部补仓。根据上坤地产2020年年报,其在上海区域土储占比已降至7.9%。

京公网安备11010502034432号

京公网安备11010502034432号