一

新能源汽车的发展带动了行业的产业链不断发展。

目前全国新能源汽车保有量约500万辆,公共充电桩只有66万台,预计2025年全国新能源汽车保有量将达到2300万辆。2025年要达到车桩比1:1的水平,还需要建设充电桩2150万台,缺口巨大。

根据公开数据显示,2015年底,公共充电桩仅有5.7万台,截至2021年5月份,这个数字就翻了几十倍,保有量为88.4万台。

今年1-5月,我国的充电桩数量增加了18.9万台,截至到5月为止,充电桩总量则是突破了187万台,充电站总数更是达到了6.5万座。

目前我国的充电站主要集中在东南部区域,例如6.5万座的充电站,广东省有9603座,江苏省有5998座,浙江省有5309座,这三个省份基本就占去了总量的三分之一,在被东南部占去了大量的充电站后,西部和西北部地区,充电站的数量就不太多了,对这些地区的消费者而言,充电的便利性可能仍是个问题。

有人估计,现在全国范围内,大约有50%的客户没有办法在居住地安装家用充电桩。原因是多方面的。安装家用桩的要求很明确:产权固定车位、小区供电容量允许、物业配合。未能实现拥有私人充电桩,属于上述3条原因之一的,占比69%。

2020年3月,中央提出要加快新型基础设施建设,新能源汽车充电桩被列为“新基建”重点投资的七大新兴领域产业之一。11月,国务院办公厅正式发布《新能源汽车产业发展规划(2021-2035 年)》,进一步明确了对于未来5年、15年的新能源汽车的发展目标:到2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右,到2035年纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,充换电服务网络便捷高效。

如今在业内,为电动车供电主要有两种发展模式:一是充电模式,另一个是换电模式。

充电方向上,国内主要有特来电、科大智能、奥特迅等公司;在换电方向上,A股市场有中恒电器、北汽蓝谷等公司在涉足,到底该采用哪种供电解决方案成为了市场上争论的焦点。

这两种模式相比下,换电的方式有着其显著的优势。换电方式相比之下更节约时间,在一个换电站内,只需要3-5分钟的时间就能为一辆电动车更换上一副全新的满电的电池。

另外,换电能够通过车电分离的方式降低购车成本。同时,还解决了一些老小区充电桩难安装,车位少的问题。

但是换电也有着自己最大的劣势,就是他的成本要高于充电,很难形成完整的商业闭环。用户显然不会愿意为高额的成本买单,但是不转嫁就无法盈利。所以,如果要普及换电,就势必需要铺设大的网络,和大额的投资。

二

现实中,一方面部分一线城市新能源车主仍面临“充电难”的问题;另一方面,民营充电站大搞价格战,抢市场,圈用户又凸显了另一个层面的行业焦虑。

前不久,“1分钱充电”登上热搜,国家电网(山东)电动汽车公司随即发布严正声明。声明中称,今年以来,个别充电运营商引入野蛮资本大搞1分钱充电、0服务费等低价促销和恶意竞争,严重扰乱了山东区域正常充电市场秩序,误导电动汽车车主充值充电,给新能源汽车和充电设施发展带来不良影响。

此前,央视也曝光了在抖音上有不少人招募共享充电桩的合伙人。已有许多人因轻信共享充电桩骗局而造成了财务损失,甚至有人损失上百万。

想通过充电桩赚钱,并不是那么容易。

目前充电运营商的主要收入来源为充电服务费,商业模式单一,不堪场租、人工等重负;同时前期投资建设成本高、回报周期长、一般场站要2~3年的投资回报期;充电桩布局不合理、竞争激烈,而僵尸桩或油车占位等也时有发生;尤其是设备制造门槛低,良莠不齐,导致运营维护成本高等问题,更加重运营商投资风险。

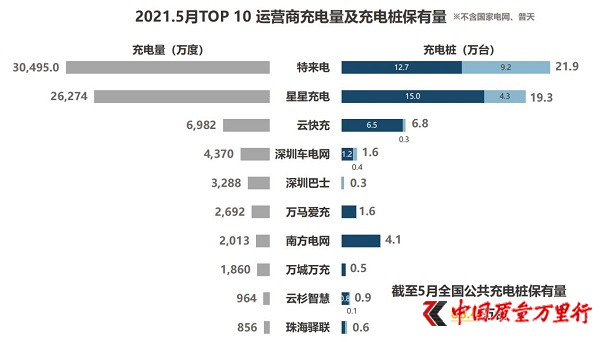

在充电桩这条赛道上,早就挤满了各路选手。根据中国电动充电基础设施促进联盟发布的数据显示,目前,全国运营公共充电桩数量超过一万台的企业共有十家。包括国网、南网、特来电、星星充电等,占运营商占总量的91.7%,其余的运营商占总量的8.3%。

能够看出,国家电网在充电桩运营商中的排名虽然靠前,但并非一家独大。

充电桩本身就是个重资产行业,前期是要投入资金进行配建的,而成本的回收只能通过后期收取“服务费+电费”的方式回本。现在,绝大多数私人充电桩和第三方共享充电桩都需要接入国家电网的电网网络。也就是说,大部分充电桩的电费都要交给国家电网。

正是基于这个前提,所以在充电桩运营商的这条赛道上,各个公司的回收成本、盈利空间其实都集中在了“服务费”上。

2021年初,特来电获得新加坡GIC、久事集团、铁发基金等投资人的增资扩股约3亿元,投前估值130亿元;5月17日,星星充电宣布获得高瓴、IDG、泰康、宝龙与远洋地产等的B轮融资,投后估值155亿元。6月20日,特锐德发布公告称,其子公司特来电新能源股份有限公司拟通过增资扩股方式引进普洛斯、国家电投、三峡集团等战略投资者。

在资本青睐的前提下,充电桩业务为何还未能实现扭亏为盈?

特锐德董事长于德翔曾公开表示,“亏损主要原因是充电桩需要提前投资布局,等待车来,充电设备利用率低。特来电投入巨额的研发费用,新能源车行业前期政策不稳定,标准不统一。特来电成立前四年亏得心惊胆战,也不知道行业拐点什么时候才会出现,现在特来电刚刚进入经营盈亏平衡期。”

三

除了面对生存盈利的挑战之外,充电桩的质量安全也直接关系着每一位用户。

2019年,广东产品质量监督检验研究院首次公布了电动汽车充电桩产品风险监测结果。结果显示,超过70%的监测样本存在安全隐患。此次检测样本的采集,为研究院从市场采购9家生产企业的10批次电动汽车充电桩产品,其中有7批次不符合国标要求,存在严重的安全隐患。风险监测发现,样品有四个项目不符合国标要求,容易起火、导致使用者触电。

2020年,广东省市场监督管理局共对省内15家企业生产的20款电动汽车充电桩产品质量开展了监督抽查,涉及广州、深圳、东莞等3个地市。经检验,广东省市场监督管理局发现2家企业生产的2款产品不合格,不合格项目主要为“输出过流测试”。该项目主要考核产品在充电过程中,在输出过流时是否能停止充电。该项目不合格,表明产品在遇到输出电流超过规定值的异常状态时无法及时停止充电,产品会持续处于超负荷工作状态,将影响产品的安全工作情况和被充电汽车的安全情况。

目前,相关充电桩产品并不在国家强制CCC认证目录中。市场上没有相应的生产标准及运维规范。据业内人士介绍,在满足充电需求的情况下,充电桩的制造成本从几千到十几万不等。这也就导致生产企业在生产过程中,为了节省成本生产,出售安全性能低的设备。但是,对于消费者来说,安全事故的发生,需要自己来买单。

除此之外,充电桩故障、无法使用、无人维护等字样在各大充电APP评论区中已经屡见不鲜。

针对这个方向,当下有一定市场规模和盈利能力支撑的特来电、星星充电、国家电网等头部运营商有能力保证旗下大多数的充电桩产品状态维持在正常范围之内。

但是,部分小规模的运营商在规模迅速扩大之后显然就有些力不从心,当然,考虑到如星络充电等根本没有自建充电桩的资源聚合平台,更是无法保证充电桩的状态和工况,在“安全”二字上,自然也要大打折扣了。

2019年,新修订的《电动汽车传导充电系统》等国家标准,对安全性、兼容性等做出了详细的规定,那些已建成但不合规的充电桩,要继续运行必须再花费大笔资金来调整。合规的充电桩当中,又有相当数量没有完全符合消费者的需求,导致使用率维持在不乐观的低“水位”,充电桩毛利率始终上不去。目前,业内公认的公用桩盈亏平衡点是5%(有补贴的前提下)。

随着补贴的逐渐停止,业内正在取得共识,即应该转向建设大功率充电桩,客户体验好,赚钱效率高。

现实的问题是,目前各家运营商和车企建设的公用充电桩,属于大功率桩的仍然不足40%。这和安全协议、通讯协议不同,建成了就很难升级改造。运营商们当然知晓大功率桩赚钱,但在很少电动车支持大功率充电的时候,他们不敢超前太多,否则放空更严重。这中间的进度拿捏,非常考验运营商的市场预测、技术发展前瞻和现实运营的综合能力。

京公网安备11010502034432号

京公网安备11010502034432号