日前,微博大V“叶飞私募冠军直说”在微博公开“叫板”中源家居,称其开展“市值管理”暗箱操作股价。5月13日,中源家居对该“传闻”作出回复,称其所述不实,公司自上市以来没有委托有关盘方购买公司股票开展“市值管理”。5月16日,证监会已对涉嫌操纵中源家居等股票行为立案。

多次被问询:“轻车熟路”

多个信源显示,对中源家居来说,“叶飞爆料事件”的导火索,与此前企业股票价格的异常波动有关。公司2021年3月31日、4月1日、4月2日连续三个交易日收盘价格跌幅偏离值累计超过20%。根据《上海证券交易所交易规则》有关规定,属于股票交易异常波动情形。

2021年4月6日,中源家居对股票交易异常波动问询函作出回应,称已自查,公司内外部经营环境未发生重大调整,且不存在应披露而未披露的重大信息。

然而,此次股价的异常波动只能说是2021年始发,“被问询”早有先例。首次被问询发生在2018年2月13日,此后2019年发生2次分别是4月10日、5月7日。2020年共计4次,分别在5月7日、5月12日、8月26日、8月29日。8次被问询,8次自查回复无异常。

(来源:东方财富 2021年5月21日13:09截图)

值得一提的是,在2019年7月9日,上交所对中源家居及董事会秘书奚银给予口头警示。涉及企业对2018年度日常信息未及时、审慎办理信息披露的违规,具体内容为2019年6月20日未及时进行权益分派操作闭环操作确认,以及2019年5月7日公告内容不符合要求。

然而,企业在2019年5月7日仅发布了“股价异常波动”的相关公告和2018年度广发证券持续督导情况的公告。时隔一年后,中源家居于2020年11月6日对上交所警示作出回应称,企业最近五年不存在其他被证券监管部门和交易所采取处罚或监管措施的情况,对警告的违规内容未进行披露。

(来源:上海证券交易所)

“增收不增利”

2018 年 2 月 8 日,中源家居股份有限公司(简称:中源家居;股票代码:603709)在上海证券交易所挂牌交易。控股公司为安吉长江投资有限公司,持股比例38.25%。中源家居主要经营活动为沙发的研发、生产和销售;产品销售以贴牌为主,主要销往美国等境外市场。产品包括,手动功能沙发、电动功能沙发、扶手推背沙发、老人椅等功能性沙发、部分固定沙发及板式家具。

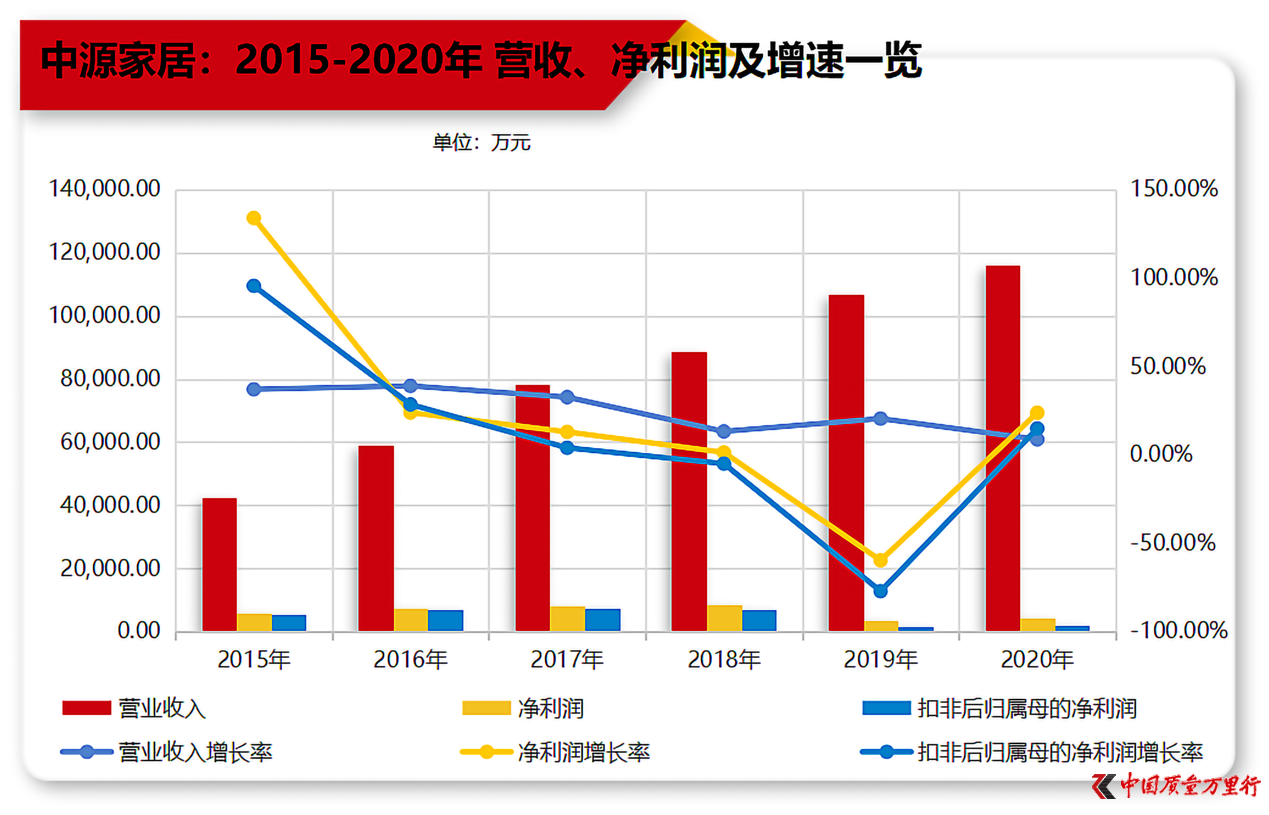

中源家居因上市而筹得巨额资金,如今却身陷“增收不增利”的窘境。《中国质量万里行》整理了企业近6年的财报数据发现,上市后企业营业收入情况确实喜人,2020年营收金额为11.62亿元,比2017年翻了一倍还多,然而营收增速却在放缓。与2017年比,2020年的营收增长率已腰斩,由32.58%降至8.67%。销售毛利率与销售净利率也纷纷下降。

(来源:Wind、企业财报 《中国质量万里行》整理)

此外,2020年企业营收对净利润的影响已大不如从前。2018年至2020年,企业的净利润分别为8,377.40万元、3,370.83万元、4,171.84万元。值得一提的是,企业扣除非经营性损益后归母公司净利润在2020年时仅为1,784.88万元。

产品周转不畅,经营存疑

中源家居净利润偏低、增速放缓的原因主要有两个。首先,受宏观环境影响,中国是作为世界工厂,是软体沙发的主要生产国与出口国。而沙发制造行业门槛较低,同业竞争激烈,利润在不断的被摊薄。

其次,中源家居梦想很远大,但能力有限。企业励志要“做百亿沙发,成百年企业”,为成为“世界先进的沙发工厂”而奋斗。然而,上市为其打开了梦想的大门,不料经营却不尽如人意,应收账款周转率和存货周转率连年同步下滑。

在生产管理方面,企业拥有一套严格的“产、供、销”一体化的生产计划。通过自有场地的建设,实现“订单生产为主、备货生产为辅”。但是在2018年至2020年期间,存货的周转天数却逐年增加,分别为32.25天、45.04天、57.13天。虽然中源家居表示,订单生产是根据客户订单的需求和交货期限排产,有利于降低公司库存,减少资金占用。但是,存货周转天数的增加在另一方面也加重了企业成本负担,而根据企业目前的销售模式,“订单生产”模式后期对利润的影响或微乎其微。

在销售模式方面,中源家居坚持“外销为主,内销为辅”。在受新冠疫情的冲击下,全球贸易紧缩,人们的消费行为和消费方式均已发生改变。在消费升级与电子商务的双因素影响下,虽然,中源家居虽早有布局,加强互联网销售渠道的建设,但至2020年底依然有97.84%的产品是售往海外。跨境电商市场的开拓增加了运营费用,销售成本高居不下,而企业应收账款周转天数并没有改善。2018年至2020年期间,应收账款周转天数分别为66.78天、70.71天、81.27天。应收账款周转天数的增加,意味着企业资本回血能力不足,也加剧了未来应收账款的坏账风险。

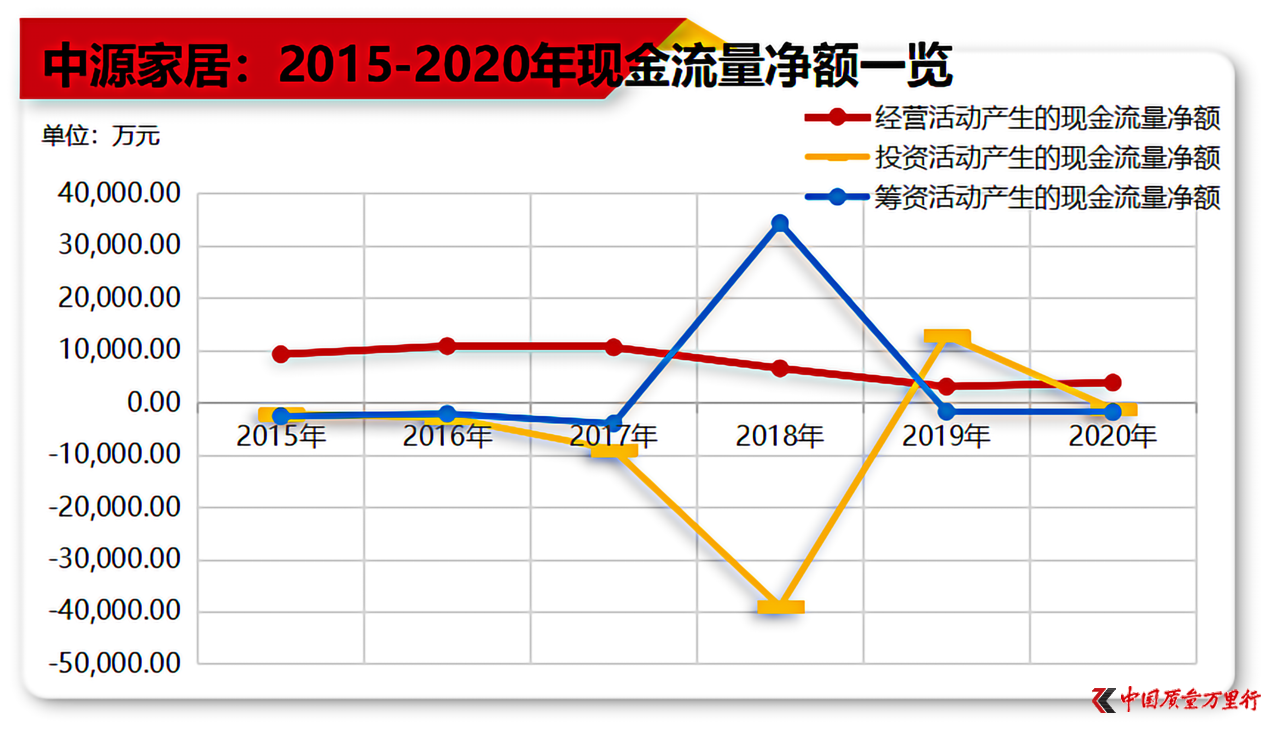

值得一提的是,近3年,中源家居经营活动产生的现金流量净额已由6,534.12万元下滑至3,794.49万元。投资活动产生的现金流量净额与筹资活动产生的现金流量净额纷纷“跳水”。2019年的筹资活动产生的现金流量净额同比减少105.13%;2020年同比增加4.55%,据企业财报所示,该变化与企业上市后的募集资金有关。

反观,投资活动产生的现金流量净额,在2019年由负转正,增加132.87%;至2020年又由正转负,减少了109.78%。对2020年该项的“跳水”表现,企业称是受固定资产投资增加,用募集及闲置资金购买理财产品减少所致。

(来源:Wind、企业财报 《中国质量万里行》整理)

“基建狂魔”、“理财控”

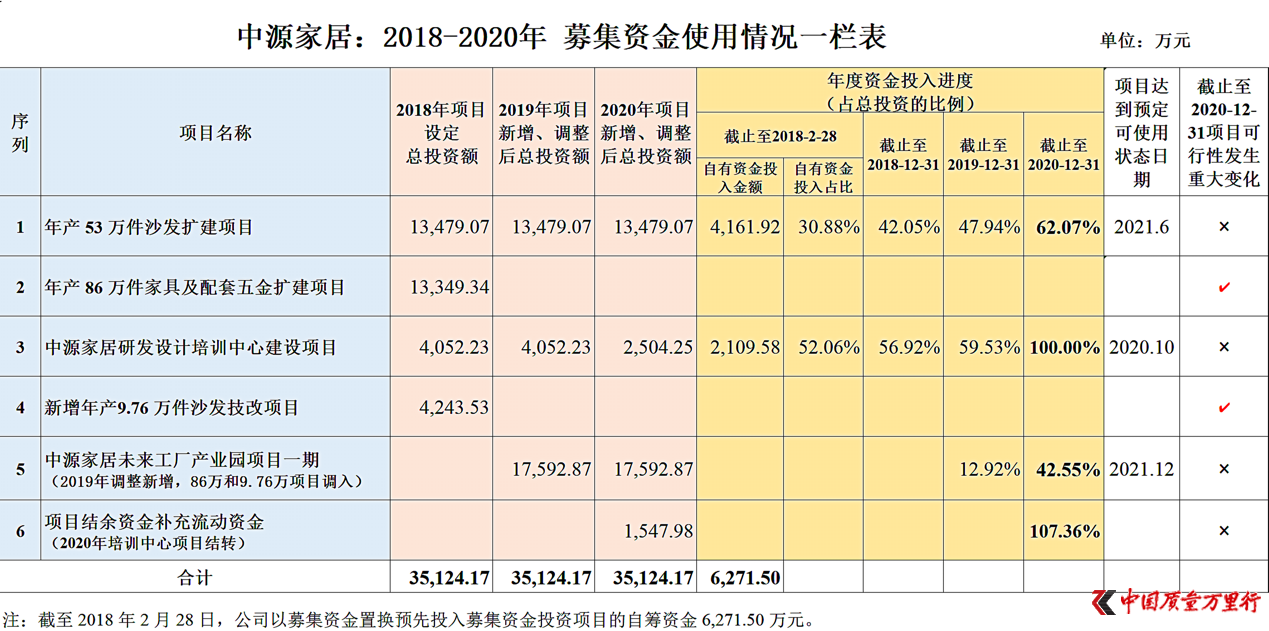

中源家居上市的初衷是为筹得资金,通过建设工业产业园及智能仓储系统,扩大产能,提高市场占有率。2018年2月,企业IPO以每股人民币 19.86 元,公开发行了2,000 万股,募集资金净额35,124.17 万元。

3年过去了,估计连中源家居自己都没有意识到自己成了“基建狂魔”。据企业的招股说明书介绍,所得募集款项35,124.17 万元将用于4个项目的建设,分别为年产 53 万件沙发扩建项目、年产 86 万件家具及配套五金件扩建项目、中源家居研发设计培训中心建设项目、新增年产 9.76 万件沙发技改项目。原定计划这4个项目的资金将于2020年全部投入完毕。

然而,据《中国质量万里行》统计,截止至2020年12月31日在以上4个项目中,仅有“中源家居研发设计培训中心建设项目”资金投入完毕。该项目的完成,归因于企业在2019年根据业务发展而调整投资总额后,于2020年资金投入才达100%。项目结余募集资金为1,661.94 万元,因企业发展需要而用做流动资金的永久补充。此外,该项目属于技术项目,不直接产生经济效益。

(来源:企业公告 《中国质量万里行》整理)

值得一提的是,截至2020年底,“年产53万件沙发扩建项目”仅完成62.07%的资金投放。项目在2017年就开始了资金投入,截止2018年2月28日,企业已投放自筹资金4,161.92万元。2018年8月27日,企业变更了该项目中的智能仓库的实施地点,导致项目进度在2018年和2019年延期。2020年,又因疫情影响,项目受到较大程度延迟。从产能看,该项目因延期及疫情双重影响,实际实现效益未超过承诺效益;同时,企业部分月份开工不足,产品订单受到影响。

“年产 86 万件家具及配套五金件扩建项目”和“新增年产 9.76 万件沙发技改项目”,在2018年未投入建设。2019年3月22日,2个项目同时终止,原因为建设计划用地与企业整体规划冲突,不便于生产经营管理。涉及的未使用相关募集资金全部用于“中源家居未来工厂产业园项目一期”的投入。

“中源家居未来工厂产业园项目一期”在2019年时因土地招投标而延期。目前从产能上看,截止2020年底,项目尚处于投入建设中期,故未能产生经济效益。

值得注意的是,从募集资金的使用情况看,截止 2020 年 12 月 31 日,企业还运用了闲置的募集资金4,800.00万元暂时补充流动资金。除暂时补充流动资金,企业还利用了闲置的募集资金进行理财和购买定期存款。

《中国质量万里行》整理发现,企业在2018年利用闲置募集资金进行理财的收益净额为925.18万元,2019年和2020年分别为446.89万元和458.65万元,占净利润比分别为11.04%、13.26%、10.99%。此外,企业理财还包括自有资金。理财类型涉及银行理财、券商理财、信托理财。

据年报所示,2020年企业利用自有资金进行理财的产品达4笔,闲置募集资金理财的理财产品为21种。理财金额与总理财数量均比2019年多,然而收益情况却不太客观。据不完全统计,仅参照闲置募集资金的理财情况,可以发现2020年累计发生额为57,400万元,同比增加了79.38%,然而对应的收益净额为458.65万元,仅增加了2.63%。反观整体理财收益情况并不客观。

(来源:企业财报 《中国质量万里行》整理)

值得一提的是,2020年企业因投资活动产生的现金流量净额为-1,255.59万元,较去年同期减少109.78%。企业解释称,报告期内固定资产投资增加,用募集及闲置资金购买理财产品减少所致。但是从募集资金理财收益情况而知,企业在2020年加大了“整体募集及闲置资金”的理财投入,对固定资产投资的增加情况远高于2019年的投入。然而,企业对“基建”的投入力度,并未给企业带来与之相匹配的现金流,2020年经营活动产生的现金流量净额仅为3,794.49万元,同比增长25.04%。

京公网安备11010502034432号

京公网安备11010502034432号