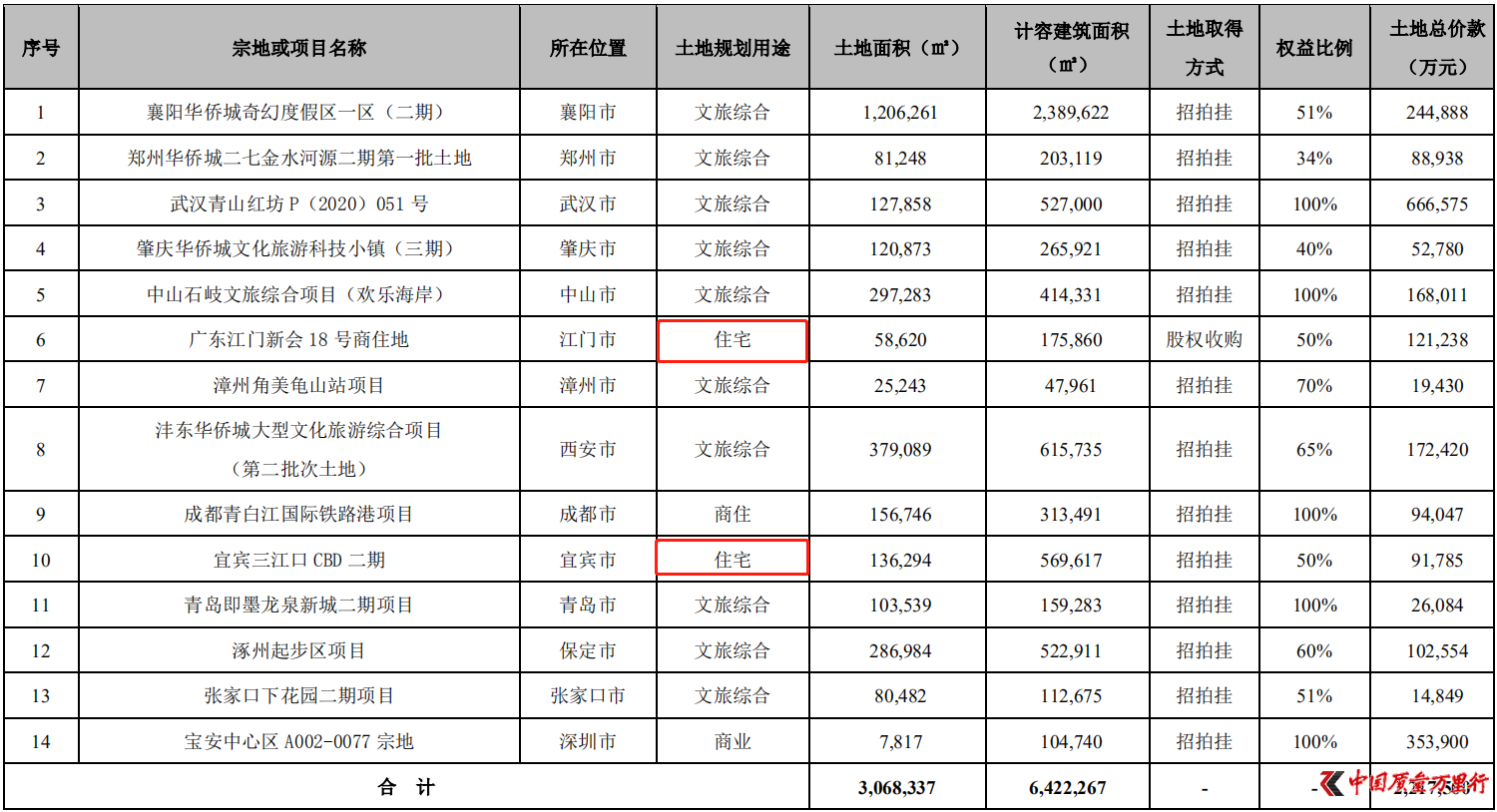

2020年12月3日,重庆产权交易网显示,华侨城挂牌转让旗下成都华侨城盈创实业有限责任公司80%股权及3.2亿元债权,转让底价约4.79亿元。同日,旗下武汉森亿青城文旅创业发展中心99.96%的有限合伙份额也于重庆联交所挂牌,转让底价约3.57亿元。

据不完全统计,2020年下半年以来,华侨城频繁出让旗下资产,2020年11月至12月初,就累计出让超过10个项目公司的股权和债权,如果上述资产悉数成功转让,华侨城将收回至少80亿的现金。

资料来源:产权交易所网站 《中国质量万里行》整理

以最近的股权、债权转让为例,根据2020年11月30日的财务报表,成都华侨城盈创实业有限责任公司和武汉森亿青城文旅创业发展中心营业收入均为0,净亏损分别为1154.58万元和34.62万元,并且前者负债总额约4.1亿元,资产负债率高达87.36%。

针对频繁转让项目股权的原因,华侨城方面表示,华侨城集团旗下各区域集团公司的资产处置、股权转让、合作开发等行为是华侨城集团实施新战略后产业结构调整的举措,是新发展模式下实现企业高质量发展的重要路径。以上举措,既有利于华侨城进一步聚焦文旅主业,保证企业有更多的精力和资源集中到文旅项目的开发建设中,不断提升文旅核心竞争力,通过资源优化配置,为消费者开发与建设更优质的文旅项目;同时,通过搭建产业平台,集合更多优秀企业的专业优势,实现强强联合战略补差。

诗和远方的代价

从“旅游+地产”转变为“文化+旅游+城镇化”,近年来,华侨城在文旅产业方面更加聚焦,并保持着较大的投入力度。

除了巩固“欢乐谷”、“欢乐海岸”等传统旅游业务之外,还陆续引入新的IP、打造文化旅游节,即使是在新冠疫情笼罩的2020年,华侨城也仍然增厚资源储备,想办法保证其文旅产业的核心竞争力。

以其上市平台深圳华侨城股份有限公司(以下简称“华侨城A”)为例,在2019年47宗新增土地储备项目中,纯住宅用地仅有19宗,占新增土储宗数比例不足41%,大部分用地为“住宅+商业”性质,纯商业、文旅和美术文化园区产业用地,也有7宗。

进入2020年,虽然上半年存在疫情影响,但是华侨城A在文旅方面的投入并未有减小,相反上半年新增的14宗土储几乎都是文旅综合用地,住宅用地仅有2宗。

图片来源:华侨城A2020半年报

文旅产业的大幅扩张并没有带来相应的回报。观察上半年地产和文旅项目销售情况,在累计超过999万平方米的可售面积中,华侨城A仅去化了约143万平方米,对应销售金额约316.6亿元。

而再看上半年的盈利指标,华侨城A实现营业收入 171.08 亿元,同比下降 3%;利润总额 29.19 亿元,同比下降 29%;归母净利润 21.38 亿元,同比下降 24%。截止到2020年第三季度,公司盈利情况有所好转、但仍然难以扭转颓势,实现营业收入333.94亿元,同比增长11.83;利润总额74.4亿元,同比下降16.63%;归母净利润52.48亿元,同比下降12.5%,仍然是增收不增利。

另外华侨城A旅游板块的毛利率一直拉低整体的毛利率,也长期低于房地产业务的收益率。

对于盈利下滑的原因,华侨城A在半年报中表示,受疫情影响,公司旅游板块中的景区和酒店业务仍未至恢复上年同期水平;房地产及旅游综合项目工程进度延后,无法在报告期内实现收益。

诸葛找房高级分析师陈霄表示,华侨城一直以文旅产业为主业,在全国范围内具有广泛的影响力和品牌优势。但是由于文旅地产本身具有规模大、投入高、回报周期长的特点,在行业不景气以及遭遇黑天鹅事件影响时,盈利能力将会严重受损。当前融资趋紧的环境下,文旅地产大量的沉淀资金,对于企业的运营和发展来说都具有一定压力和挑战。

多渠道降压

事实上,不得不承认,作为央企,华侨城在融资方面具有明显的低成本优势,2019年全年,旗下上市公司华侨城A的平均融资成本仅为4.56%,而同期亿翰智库统计的top30-50(同梯队)房企的平均融资成本为6.95%。

但另一方面,华侨城A的现金流和债务情况一直不乐观。

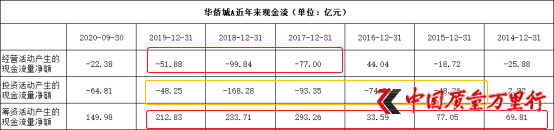

截至2020年第三季度,华侨城A经营性现金流净额连续3年为负,投资活动现金流净额连续5年为负,而筹资活动产生的现金流量净额则连续超过6年为正。有业内人士指出,自身造血能力差、长期高投入、更多要依靠外部资金输血的发展模式,容易推高企业经营风险,不利于长期健康稳定发展。

对于自身的现金流和负债压力,华侨城A并没有避讳。在现金流方面,华侨城A公开表示,管理层高度重视现金流管理,不仅加快了项目的销售回款速度,也严格执行“以收定投”原则,时时关注销售回款和投融资的匹配关系。对于整体的债务风险,华侨城A也表示公司持续关注风险管控。

同时2020半年报中,华侨城A也提到,将强化金融支撑作为下半年的经营策略,创新多渠道融资模式,综合运用直接融资、发行债券、权益融资等多种手段缓解资金压力;另外也明确提到要严控资产负债率底线,努力实现年度经营现金净流量回正目标。

截至2020年6月,华侨城A的货币资金余额 384.68 亿元,资产负债率 77.16%,较上年同期增加 0.46 个百分点。结合房企融资新规中“三条红线”的内容和wind数据,2020年6月底,华侨城A剔除预收款后的资产负债率为71.5%,净负债率和现金短债比分别为111.24%和1.06,“三条红线”全部踩中。

对于华侨城A 债务问题,华侨城方面表示,“三条红线”政策的出台是落实中央“房住不炒”定位,扎实做好“六稳”工作,全面落实“六保”任务的有效措施。“三条红线”政策发布后,华侨城A高度重视并结合自身生产经营实际情况,立即制定了一系列管控措施予以坚决落实,管控措施成效已在三季报中开始显现。

实际上到了第三季度,三项数据变为69.6%、96.44%和1.1,确实已经绿了“两线”,但是基本上离规定的危险线并没有明显距离,如果后续稍加放松,仍然容易再度引发红线危机。

后续华侨城是否仍将变卖项目股权还不得而知,但短期可以肯定的是,诗和远方之外,文旅企业讲好盈利和安全的故事,难度依然很大。

京公网安备11010502034432号

京公网安备11010502034432号