每到年末,房产市场总会出现局部躁动。

近日,深圳楼市因“一张房票30万”“到手就赚500万”的 “打新热”引发争议。原本为保护“刚需”上车的深圳新房限价举措,被“众筹打新”、“代持打新”刷屏,这些购房者为何要众筹、代持?

有调查显示,像南山、福田的大部分改善型楼盘,购房者是有一定经济基础的60后或70后,或家里资助首付的90后,靠自己积蓄或收入的购房者极少。像宝安、沙井、光明近两年推的网红盘,购房者掏空了6个钱包付首付的80后、85后,从外地赶来的父母用自己一生积蓄以及未来养老金为孩子提前置业兼投资的也不少,少部分是在深圳打拼5-10年以上有一定积蓄的80后。这部分购房者的资金大部分靠父母或者家里资助。他们之所以愿意背着房贷,不敢随便消费,也不敢随意辞职或休息,一方面是看中深圳房价的升值空间,另一个也是为了解决自己将来的住房问题。

而深圳楼市之所以引得投资者入场,可能源于以下几点:

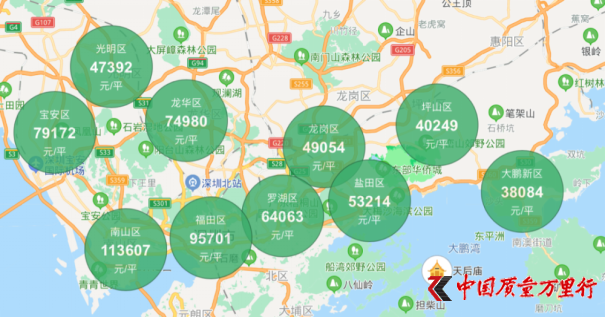

首先,与深圳房价形成同频共振的是深圳人均GDP。根据世界银行对于高收入经济体的排名,划分出人均GDP达1.5万至2万美元、2万美元以上两个档次。21世纪经济研究院用这一划分方式,对高收入城市作进一步分类。截至2019年末,国内有10座城市的人均GDP在1.5万至2万美元之间,10座城市在2万美元以上,其中深圳高居首位,接近3万美元约合20万元人民币。与之对应的是,深圳房价也是全国榜首,均价为7.8万元,刨去老破房子,新盘乃至次新盘10万元起。事实上,市内确实早已遍地10万元起,且20万元左右的不少。

其次,新旧房产对比,价格“双轨套利”,买到新房就等于赚到的心态。在网上热议的华润楼盘中,入围摇号的有效登记购房者达9687批,而该楼盘房源只有1171套。动辄千万的房产遭“疯抢”,即使在“优先满足无房居民家庭购房需求”限购原则下,需要几百万的验资现金,意外的是,“无房者”们大都优先选择了大户型。只因新旧住宅出现了每平米数万元的价格倒挂:新楼盘开盘均价约13万元/平方米,而周边二手房挂盘价有的已达18万元/平方米。

再次,与之对应的深圳土拍热度有所上涨。深圳在前三季度积压未放出的大量优质土地,四季度初迎来了集中供应。据诸葛找房数据中心监测,深圳土地出让金436亿元位居榜首。2020年11月城市土地出让金TOP10榜单中,深圳土地收金436亿元位居榜首,广州、上海紧随其后,分别收金251亿元和160亿元。一线城市仅有深圳、广州、上海上榜,土拍热度有所上涨。

于是,深漂的年轻一代越难凭借短期努力突破资本门槛,有的背负了举家之力偿还房贷,有的还在挣得房票的路上。

“房住不炒”政策初衷是供应给刚性需求的购房者,刚需就是价格涨不涨都需要购买,而当刚性需求被上涨过快的商品破坏后,这个刚性需求就成了弹性需求。法国经济学家托马斯·皮凯蒂在其著作《21世纪资本论》中的观点:劳动回报永远跑不过资本的回报。这个观点,可能就是既看好深圳发展,又希望挣得楼市回报,将楼市作为投资的印证。

值得一提的是,一方面,购房者们通过众筹、代持的方式,本身就存在法律风险。自己出资,以他人的名义购买,从法律的角度来说,房子本就登记在具有购房资格人的名下,属于购房资格人的财产。另一方面,购房者们也需要关注政策的变化,4月以来,深圳楼市在全国走出一波独立上涨行情,房价涨幅不仅领先,更被媒体曝出购房需收取100万茶水费。7月15日,《关于进一步促进深圳市房地产市场平稳健康发展的通知》从限购、限贷、税收等方面,对深圳楼市进行调控。“715”新政一度被媒体称为全国最严厉调控,这一政策意味着,即使是深圳户口,也不能买房,还需要在深圳本地工作3年后才能获取购房资格。

11月30日,针对深圳房价格倒挂、代持炒房等情况,深圳市住房和建设局表态,政府部门正在研究综合调控政策,坚决打击市场投机炒作行为。深圳将进一步加大住房供应与保障力度,加快构建多主体供应、多渠道保障、租购并举的住房供应和保障体系,努力让市场进一步回归理性,促进房地产市场平稳健康发展。

由此,众筹、代持“炒热”深圳楼市的购房者们大抵也需要认清大势,让房价回归理性。毕竟,房地产泡沫已被定调为现阶段我国金融风险方面最大的“灰犀牛”。

京公网安备11010502034432号

京公网安备11010502034432号