千亿之后,首开股份陷入规模增长“怪圈”。

2020年,上市公司将销售目标设定为1011.03亿元,按年下降0.24%。事实上,早于2018年,首开股份就已成功打入千亿房企阵营。

据披露,2020年1月-7月,首开股份累计实现去化521.59亿元,仅完成年度目标的51.59%。这也意味着后续上市公司要月均卖掉97.89亿元的房子才能如期完成既定目标。

今年二季度,在销售端开始发力的首开股份也仅有5月和6月的销售额在百亿之上,分别为109.73亿元和118.13亿元。此后7月,上市公司月度签约金额又回落至78.3亿元。不难看到,对于首开股份来说,想要完成年度销售目标,颇具挑战。

业绩持续下滑

摆在首开股份眼前的难题是,业绩跌跌不休。

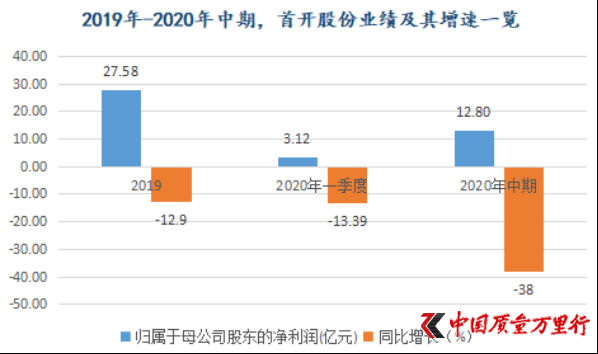

8月29日,首开股份发布了2020年半年度报告。期内,上市公司实现营收180.26亿元,实现归属于母公司股东的净利润12.8亿元,同比分别下降22.45%和38%。较之一季度,营收下跌幅度在收窄,业绩下跌幅度在扩大。

对于营收下滑,首开股份相关负责人如是回复《中国质量万里行》,“主要是由于预售房屋交付时点不均匀导致,今年上半年具备结算条件的项目规模小,造成报告期主营收入降低。预计随着下半年可结算项目的增加,营收下滑趋势将有所改善。”

业绩下滑方面,上述负责人表示,“主要原因是结算项目毛利率较低以及结算规模较小;下半年,公司将根据各个项目的进度安排,严格管理,加大全年结算规模。”

下滑并非没有预兆,早在2019年,首开股份业绩就出现下滑。彼时,上市公司实现归属于母公司股东的净利润27.58亿元,按年下降12.9%。

数据来源:东方财富choice

实际上,进入2020年以来,首开股份销售毛利率就在一路走低,已由2019年末的37.59%下降11.49百分点至2020年中期的26.09%。

期内,首开股份经营活动产生的现金流量净额也越发“糟糕”,已由正“变负”且处于扩大的“为负”中。

据choice数据,2020年一季度和2020年中期,首开股份经营活动产生的现金流量净额分别为-47.1亿元和-77.88亿元,而此前2019年这一数值为17.24亿元。这表明上市公司已不能凭借自身经营活动产生正向现金流。

“上半年新增储备较多,地价支出比较大。由于上半年拿地相对积极,已完成大部分全年购地计划,预计下半年拿地支出将有所减少。”对于如何来改善经营性现金流状况,首开股份相关负责人如是表示,“同时,今年前几个月受疫情影响,各个在售项目难以正常开展业务,销售和回款都受到了一定影响,预计下半年也会有所改善。”

经营性现金流紧张之际,首开股份在不断“借新偿旧”。

时间拉至今年2月和3月,首开股份先后发行了两笔为期均为5年金额分别为27亿元和12亿元的公司债券,相应利率为3.74%和3.69%。《中国质量万里行》梳理发现,首开股份发行上述两笔公司债券主要用于赎回“14首开债”。后者发行于2015年6月,为期7年金额为40亿元,利率为4.8%。

此外,2月,上市公司还发行了一笔金额为30亿元的永续债,利率为3.88%,创下2016年以来发行此类“债”利率新低。据其中报披露,2020年上半年,上市公司也清偿了过往发行的30亿元永续债。

换句话说,上市公司在用低息债置换高息债。

接连“借新偿旧”之后,首开股份现金短债比也得到改善,已由2019年末的0.98升至2020年中期的1.002,货币资金基本可以覆盖短期借款和1年内到期的非流动负债。

只是短期偿债压力得到缓解的同时,首开股份三费费率却在上升,由2019年中期的9.16%上升4.34个百分点至2020年中期的13.51%。

究其背后,这与上市公司不断增长的财务费用、处于下滑中的营收关系莫大。

对于今后如何来进一步管控好三费费率,首开股份上述负责人表示,“一是强化销售,加快周转,扩大结算规模,做大分母;二是合理控制负债规模以及财务费用支出。”

接连运用永续债和少数股东权益,隐藏负债?

首开的诞生可以往前追溯至2005年12月,先后在北京成功开发了回龙观文化居住区、方庄小区和望京新城等体量超百万平方米居住社区的城开集团与天鸿集团进行了合并重组,正式挂牌成立北京首都开发控股(集团)有限公司(下称“首开集团”)。

2007年12月,首开集团便完成了向北京天鸿宝业房地产股份有限公司(下称“天鸿宝业”)借壳,将旗下12家子公司注入上市公司,借此实现主营业务上市。次年4月,上市公司名称变更为“北京首都开发股份有限公司”,证券简称变更为“首开股份”。

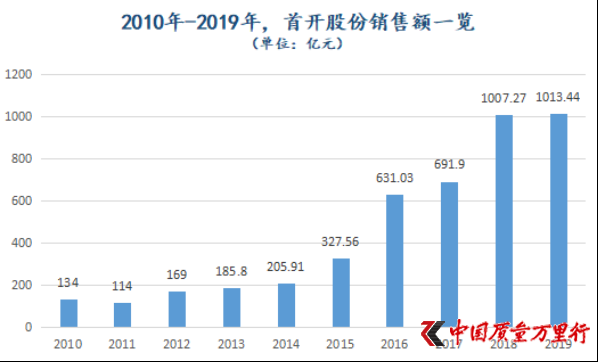

2010年,首开股份规模便突破百亿大关,实现合同销售金额134亿元。该年,上市公司还制定了“5年发展战略”,“到2015年,实现合同销售额300亿元。”

只不过道路颇为曲折,首开股份徘徊于“百亿销售”足足有4年,直到2014年规模才站上了200亿元。

2015年,上市公司出现了永续债的身影。当年8月和12月,首开股份先后发行了两笔金额均为30亿元的永续债。在永续债的加持下,首开股份如期完成了5年前设定的目标,实现签约金额327.56亿元,按年增长59.08%。

数据来源:首开股份历年财报

尝到甜头的首开股份,开始上瘾永续债。2016年5月和12月,上市公司再次先后发行了两笔金额分别为30亿元和20亿元的永续债。期间,首开股份也部分偿还了上年借的40亿元永续债。这揭开了首开股份来回“偿还-发行”永续债的序幕。

2017年,首开股份便迎来使用永续债的顶峰。虽然,该年上市公司再度部分偿还之前所发行的20亿元永续债,但期内又新发行了30亿元。增减之间,首开股份永续债规模达到了79.85亿元。值得一提的是,这一债务规模在2018年也未发生变动。

在IP Global中国区首席经济学家柏文喜看来,首开股份来回发行与清偿永续债是为了利用永续债来降低表观负债率以及加杠杆来支持债权融资。再者,运用此法可以在实现永续债运用的长期化同时有效避免永续债利率跨期跳涨的问题,保持了运用永续债较低的财务成本。

汇生国际融资总裁黄立冲也表示,永续债是一种带有债权性质的股权,不会计作资产负债表里面的债务。但,实际上是一种债务,企业通过发行永续债可以使其表面上的净负债率减少。

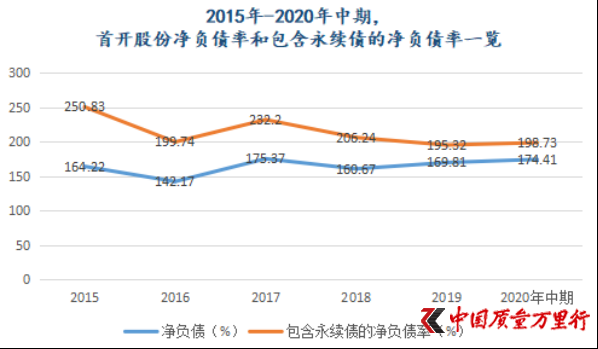

事实也是如此,如若将永续债也计入负债,首开股份净负债率将大幅增加。

《中国质量万里行》运用“(有息负债-货币资金)/净资产”计算出首开股份2015年-2019年及2020年中期的净负债率分别为164.22%、142.27%、175.37%、160.67%、169.81%和174.41%。若是负债也将永续债计入,首开股份净负债率将在原来的基础上向上拓24.33个百分点-86.61个百分点。

对于现存规模较大的永续债是否有具体清偿计划?上市公司上述负责人表示,“较之2018年,公司目前永续债规模已有一定减少。何时归还债务,应综合多方面因素考虑,包括债务期限、成本以及归还债务对资产负债结构的影响等。”

数据来源:首开股份历年财报,《中国质量万里行》独家整理

客观来看,在加大运用永续债期间,上市公司规模也实现了“跨越”。2016年-2018年,首开股份分别实现签约金额631.03亿元、691.9亿元和1007.27亿元,相应按年增长92.65%、9.65%和45.58%。

不难发现,由“300亿元级”到“千亿级”,首开股份前后也只用了3年。规模增长之快,可见一斑。

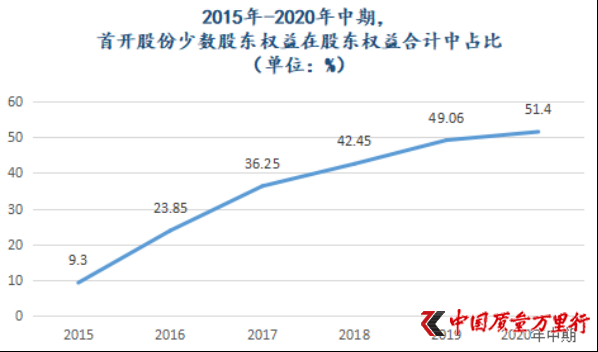

不过,少数股东权益的大量运用在里边也功不可没。2016-2018年,首开股份少数股东权益在股东权益合计中占比为23.85%、36.25%和42.45%。要知道,2015年,上市公司少数股东权益占比也不过9.3%。

数据来源:东方财富choice

正如黄立冲所分析认为,如果企业债务水平过高,那就没有办法再发债,所以会采用少数股东权益这种操盘的杠杆式方式。其实,这也是一种变相债务。因为,运用这种方法,债务可以隐藏到一些回购承诺里边,基本上可以使到企业表面上的债务水平不像实际上那么高。

柏文喜也坦言,过去几年,首开股份规模高速增长,一方面靠永续债以加杠杆推动负债来实现,另一方面则是依靠大量运用股权合作、联合开发这种不并表的方式来凝聚财务资源和对表观负债进行优化来助推,这其中可能还暗含大量明股实债的融资方式。

迈入千亿房企阵营后,2019年首开股份一口气偿还了49.85亿元的永续债。随着永续债规模的减少,过去1年,上市公司签约金额迅速步入缓增,仅按年增长0.61%至1013.44亿元。

对此,柏文喜如是分析认为,“利率跳涨压力下,上市公司在发行与偿还永续债之间来回穿梭,这样也导致处于存续期的永续债规模无法持续增长,对债权融资的支持力度自然也就无法持续增长,进而导致依靠高负债来推动规模成长的首开股份规模增速陷入‘缓增’。”

值得注意的是,这是在上市公司继续加大对少数股东权益运用的情况下发生的。2019年和2020年中期,首开股份少数股东权益占比分别升至49.06%和51.4%,后者已超过归属于母公司所有者权益在股东权益合计中占比。

事实上,大量运用少数股东权益的弊端在2019年也开始显露。该年,“增收不增利”情况在首开股份身上上演。只是,进入2020年以来,首开股份业绩跌幅在进一步扩大。

正如黄立冲所表示,这就是毛利率降低、利润情况降低,但是杠杆加得越来越大,导致盈利能力越来越差的一个表现。

对于今后会否继续提高少数股东权益占比?首开股份已有“踩刹”之意。

“由于合作项目的不断增加,合作规模逐年扩大,公司权益占比也必然随之呈现出逐步下降的趋势。对于这个问题,公司管理层已经有了足够的认识。”首开股份相关负责人如是表示,“今后,公司要继续坚持推进合作共赢的发展思路。在这个大方向之下,对于权益占比问题进行有针对性的调整。通过适当增加在合作项目中的权益占比,谋求独自获取一些开发项目等手段,来控制住归属于母公司所有者权益占比不断下降的趋势。”

京公网安备11010502034432号

京公网安备11010502034432号