登陆资本市场后,大发地产销售额实现跨越式增长。

2018年-2019年,大发地产分别实现合同销售额125.24亿元和210.17亿元,相应按年增长204.05%和67.81%。要知道,在这之前的2017年,上市公司规模也仅41.19亿元。

只是规模的快速增长,并没有带来业绩的大幅增长。

过去1年,大发地产业绩增速断崖式放缓,已由2018年按年增长246.8%降至8.18%。

不容乐观的是,上述放缓已演变成“下滑”。

资金链“趋紧”

8月25日,大发地产发布了2020年中期业绩公告。期内,上市公司实现营收34.72亿元,实现公司拥有人应占期内溢利1.41亿元,同比分别下降12.63%和55.29%。值得注意的是,这距离其成功上市也还不到两年。

“受疫情影响,在结转收入和利润方面,上半年出现了阶段性的‘轻微’下跌。”对于营收和业绩的下滑,大发地产相关负责人表示,“下半年,集团会紧抓工程结转节点,确保原计划于下半年结转的项目可以顺利交付,上半年延后的项目也要预期完成,预计全年结转收入可达20%的增长。”

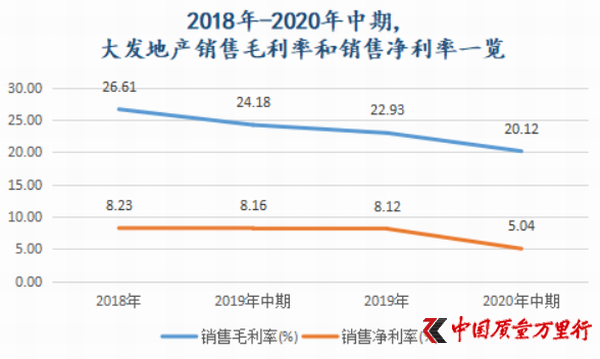

《中国质量万里行》梳理发现,自打上市后,大发地产销售毛利率和销售净利率也在一路“走低”。2020年中期,上市公司销售毛利率和销售净利率分别为20.12%和5.04%。较之2019年末,相应下降2.82个百分点和3.08个百分点。

数据来源:大发地产历年财报,《中国质量万里行》独家整理

据其财报披露,2020年上半年,上市公司共购入16个项目,新增建筑面积185.55万㎡,平均地价为约5974元/㎡。较之2019年5349元/㎡,上升11.68%,这意味着大发地产拿地成本在“变贵”。

从成都璞悦珑山项目的取得也可以窥见。将时间推至3月19日,大发地产以约6亿元代价,斩获成都新都区XD2018-20(252)地块,成交楼面价11800元/㎡。根据出让公告,该地块起叫价5250元/㎡,溢价率高达124.76%。

“这可能是市场预期的缘故,从70成房价指数来看,成都新房市场是环比上行。”上海中原房地产分析师卢文曦分析认为,“但,这样的溢价显得不是特别理性,有点过于激进。将来入市的话,至少要卖到2万多/㎡才能盈利。那么,市场是不是能够有足够的支撑?”

知名地产分析师严跃进也表示,高价地总是有风险,客观上来讲也要求企业注重地价防范风险。换句话说,不可冒尖地价。如果价格上涨太厉害,后续政策如果收紧,则对高溢价项目的运行和开发等都会形成压力。

事实上,较快扩张之后,大发地产资金链变得“趋紧”。

据choice数据,2020年中期,大发地产账面资金为57.93亿元,其中可动用的为28.26亿元。期内,上市公司短期借款为34.22亿元。不难看到,大发地产可动用的账面资金难以覆盖短期借款,两者之前还存有5.96亿元的缺口。

短期偿债压力之下,上市公司接连高息发债,用以“偿旧”。

7月30日,大发地产以“用于若干现有债务的再融资”为由,发行了一笔于2022年到期金额为1.5亿美元优先票据,利率为12.375%。此前的1月29日,上市公司还以相同理由发行了一笔为期1年金额为2亿美元的同类票据,利率为11.5%。

较之2019年动辄12.875%-13.5%的利率,虽然有所降低,但仍不便宜。

非控股权益增长“迅猛”

大发地产的历史可追溯至1996年,葛和凯和一名独立个人投资者创立大发集团,开始房地产开发业务。2001年,大发集团将业务拓展至上海,并成立了上海大发。2003年,大发集团打入南京,成立南京凯润房地产。两年后,南京凯祥花苑开始动工。

2006年10月,葛和凯之子葛一旸已管培生身份加入大发集团。第二年,上海凯鸿广场开业,于此大发集团正式进入商业地产运营领域。

2008年,大发集团挺进安徽,落子安庆。9年后,安庆为大发集团贡献了10.46亿元的销售额,曾一度成为第二大收入来源。

2013年,大发集团进入浙江,在温州布局,这也为日后温州长期成为上市公司第一大销售来源奠定基础。据其财报,2019年和2020年中期,上市公司在温州分别实现销售额68.44亿元和30.08亿元,遥遥领先于其他城市。

在温州后,2016年-2017年,大发集团先后将业务拓展浙江宁波和舟山。也是在2017年12月,大发地产集团有限公司成立,并于次年10月在港交所上市。

实际上,在这之前的2015年,葛和凯就已将公司交棒给其子葛一旸。

在葛一旸治下,上市后的大发地产规模相继突破“百亿”和“两百亿”大关。

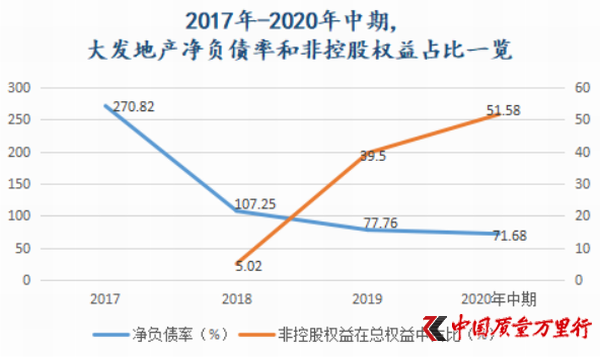

吊诡的是,规模快速增长之际,大发地产净负债率却在一路走低。

2018年-2019年,上市公司净负债率分别为107.25%、77.76%。到2020年中期,数值进一步降至71.68%。要知道,此前2017年大发地产净负债率可是高达270.82%。

换言之,大发地产在快速降低杠杆。但,真是这样?

如若仔细梳理大发地产历年财报就会发现,2019年以来,上市公司在加大对非控股权益的运用。

数据可以佐证。大发地产非控股权益在总权益中占比已由2018年的5.02%陡然升至2019年的39.5%,并于2020年中期进一步升至51.58%。不难发现,上市公司非控股权益占比已超过其母公司拥有人应占权益在总权益中占比。

数据来源:大发地产历年财报,《中国质量万里行》独家整理

正如IPG中国区首席经济学家柏文喜所表示,大发地产在上市以后,除了可能大幅度运用表内负债表外化的财务技巧来降低表观负债率外,还转而更多地依靠联合开发和联营这种不合并报表的形式来将负债表外化。正是通过此法让表观负债率看起来更低更好看,进而在有利于提升公司的资信评级和债权融资便利性的同时来降低融资的财务成本。

事实也是如此。据克而瑞研究中心数据,2019年大发地产权益销售金额为140.9亿元,在全口径销售金额中占比67.06%。2020年中期,上市公司实现合同销售金额约为112.08亿元,相应权益销售金额为66.6亿元,权益销售金额占比进一步降至59.46%。

对于上市公司今后会否继续提高非控股权益占比?

“未来,我们会维持这样的合作模式。”大发地产相关负责人如是回复《中国质量万里行》,“合作共赢的项目开发模式是行业新常态,可以减低房企的土地成本,形成优势互补。我们已与合作房企发展长期的战略合作关系,在项目运营商形成一致共识。联合操盘,且在项目上有一定的话语权。”

只是大量的合作开发其弊端也已显露,大发地产业绩迅速步入“缓增”,进而陷入“下滑”就是明证。

京公网安备11010502034432号

京公网安备11010502034432号