受疫情影响,中骏集团控股将2020年原本设定为1050亿元的销售目标调低至930亿元。

在刚过去的7个月,上市公司实现合同销售金额478.01亿元,完成度达51.4%。这也意味着接下来5个月中骏集团控股月均实现去化90.4亿元,就可实现上述目标。

目前看来,年度销售目标的达成不会太难。因为,在今年5月和6月,中骏集团控股就分别卖掉91.09亿元和119.27亿元的房子。

声称不去碰“高价地”,但却拿了厦门新“地王”

8月19日,中骏集团控股发布了2020年中期业绩公告。期内,上市公司在厦门、福州、潍坊及许昌等城市新增10个项目,地上总可建筑面积约332万㎡,总土地成本约为194.31亿元。

其中,厦门天禧项目和福州璟悦项目代价分别为103.55亿元和45.6亿元,超过2020年上半年拿地成本七成。

《中国质量万里行》梳理发现,上述天禧项目就是今年4月上海泰鸣贸易有限公司(下称“上海泰鸣”)在厦门拿下的“双料”地王。

将时间推至4月22日,厦门思明区2020P01地块以拍卖方式进行出让,起叫价72亿元,已接近去年12月建发股份以75.25亿元拿下厦门枋湖2019P05地块所创下的总价地王。该地块最终被上海泰鸣以103.55亿元代价斩获,溢价率43.82%,再次刷新厦门总价地王。

厦门市土地矿产资源交易市场信息显示,2020P01地块土地面积为5.96万㎡,地上建筑面积21万㎡,成交楼面价50598元/㎡,再次刷新中骏集团控股自身在厦门所创下的单价记录。

2019年11月,中骏集团控股以59.4亿元代价将湖里区2019P01地块收入囊中,成交楼面价4.51万元/㎡,成为彼时厦门的单价地王。这距离2018年12月上市公司以3.91万元/㎡的楼面价竞得湖里枋湖2018P03号地块所创下的单价记录也还不到1年。

有意思的是,4个月前拿下地王的中骏集团控股还对此予以否认。

不过,这也不奇怪。毕竟在3月末的业绩会上,中骏集团控股管理层还声称“不会去碰高价地”。

正如上海中原房地产分析师卢文曦所表示,企业说什么跟做什么,可能有点不一样,关键还是要看他的行为,毕竟拿地这种动作对后续造房子、盈利等都会有很大的影响。

据其业绩公告,中骏集团控股在天禧项目权益占比为65%,这也意味着该项目已引入了合作方来共同开发。

“3月和4月,市场正好复苏且融资也比较宽松,市场上可能有一些过热情绪,加上拿地时市场也较比躁动。在这种情绪烘托下面,拿地就有点不受控制。现在来看,7月份又有很多城市加入调控,大家又怕了,市场情绪波动还是比较大的。”卢文曦如是分析认为,“拿下高价地后,企业可能有点担忧,这种情况下引入一些合作伙伴,可以分摊掉自己的一些风险。”

IPG中国区首席经济学家、中企资本联盟副理事长柏文喜也表示,中骏集团接连拿下地王,表明企业上规模的冲动比较强烈,也表明其比较看好行业和厦门市场的未来。

高价拿地之际,中骏集团控股也在不断发债,进而支撑扩张。

7月,上市公司发行了一笔为期4年金额为14.6亿元的境内公司债券,利率为5.5%。此前2月,中骏集团控股还以“为其若干现有境外债务进行再融资”为由,发行了一笔于2024年到期金额为1.5亿美元的优先票据,利率为7.375%。

不难看到,中骏集团控股在置换短债的同时,也将债务进行了拉长。

同时,大量的融资流入也成为过去两年上市公司账面资金增加的主要原因。

期内,中骏集团控股经营活动产生的现金流量净额由正变“负”,从2018年的42.82亿元骤降至2019年-70.88亿元,已不能凭借经营活动为自身提供正向现金流。加之,上市公司投资活动产生的现金流量净额也没能好到哪去,2018年-2019年分别为-86.63亿元和-64.53亿元。

此种情况下,中骏集团控股融资活动产生的现金流量金额分别高达115.9亿元和171.32亿元,持续大幅增加。

不能再明显了,过去两年上市公司持续增加的账面资金,大多为“借来的”。

资产负债率创上市后“峰值”,业绩仍未从“缓增”中走出来

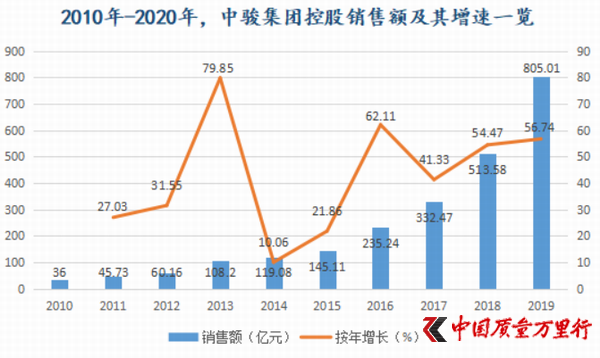

中骏集团创立于1987年,于2010年2月成功登陆港交所。彼时,上市公司规模还不足40亿元。直到2013年,中骏集团控股才突破百亿大关,实现销售额108.2亿元。

此后两年,中骏集团控股销售额始终徘徊在百亿,仅按年增长10.06%和21.86%。《中国质量万里行》梳理发现,2014年-2015年,上市公司通过发行永久资本工具所得款项净额分别为11.73亿元和12亿元。不过,这两笔永续债都在发行次年进行了清偿。

2016年,中骏集团控股再次发行了一笔金额为9亿元的永续债。只是该笔永续债,上市公司在第二年选择了部分清偿,先偿还了2亿元。剩余7亿元,直到2019年下半年才进行清偿。

此后,2018年-2019年,中骏集团控股加大了对非控股权益的运用。期内,上市公司非控股权益在权益总额中占比分别为26.91%和41.96%。要知道,在这之前的2017年中骏集团控股非控股权益占比仅为20.53%。

在永续债和非控股权益的加持下,上市公司规模连续4年保持较快增长。

2016年-2019年,中骏集团控股分别实现合同销售金额235.24亿元、332.47亿元 、513.58亿元和805.01亿元,相应按年增长62.11%、41.33%、54.47%和56.74%。

数据来源:中骏集团控股历年财报

期间,上市公司业绩也走出了一波高速增长行情。2016年,中骏集团控股实现公司拥有人应占期内溢利20.72亿元,按年增长高达125.58%。2017年,继续上行37.05%至28.4亿元。

但,“高增长”并没有持续,非控股权益大量运用的弊端在2018年开始显露。该年上市公司业绩增速放慢至19.2%,并于2019年中期出现下滑。好在2019年下半年,中骏集团控股成功抑制下跌,使得全年实现了3.69%的增长。

据上市公司新近发布的中期业绩公告,2020年上半年,中骏集团控股实现营收151.35亿元,实现公司拥有人应占期内溢利21.14亿元,分别同比增长45.21%和10.31%。不难发现,随着营收的大幅增长,中骏控股集团业绩却仍旧处于“缓增”状态。

数据来源:东方财富choice

对于上市公司业绩历经高增长后陷入“缓增”,柏文喜分析认为,这是中骏集团控股在运用永续债和非控股权益来做大企业规模的同时,导致毛利空间被严重压缩。此外,企业区域布局、产品结构发生的较大变化也会影响公司业绩表现。

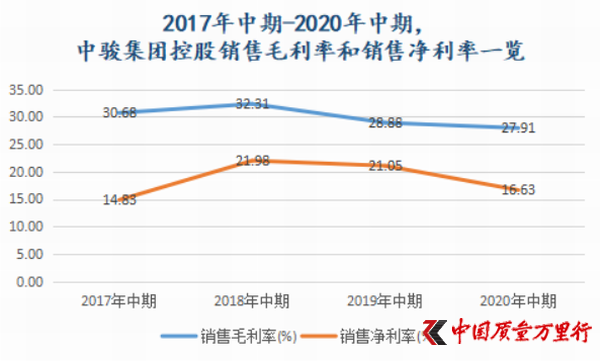

事业也是如此。2020年中期,中骏集团控股销售毛利率和销售净利率再次双双“下滑”。其中,前者由2019年中期的28.88%小幅下降0.97个百分点至27.91%,后者由上年同期21.05%下降4.42个百分至16.63%。

数据来源:东方财富choice

意识到非控股权益占比过高的中骏集团控股,开始减少对此法的运用。2020年中期,上市公司非控股权益占比已由2019年的41.96%下降至38.28%。

这点从中骏集团控股拿地权益占比也可以得到体现。2020年上半年,上市公司拿地权益代价为153.54亿元,在总土地成本中占比79.02%。较之2019年的63.18%,上升15.83个百分点。

但,这是一个此消彼长的问题。随着非控股权益占比的小幅走低,中骏集团控股净负债率由2019年60.02%走高至68.26%。

事实上,快速扩张之际,中骏集团控股的负债也却在走高。过去4年,上市公司负债总额年复合增长率为45.38%,相应权益及负债总额年复合增长率为43.23%。换句话说,中骏集团控股负债扩张要快于资产扩张。

麻烦的是,2020年中期,中骏集团控股资产负债率进一步走高至81.39%,为上市以来峰值。

对于中骏集团控股今后将如何来进一步提高业绩增速,会否继续降低非控股权益占比?《中国质量万里行》已发函至上市公司,截至发稿未收到回复。

京公网安备11010502034432号

京公网安备11010502034432号