10年前,张园林成立江西新力置地投资有限公司(下称“新力置地”)时,或许没有想到自己在地产业的摊子能铺得如此大。

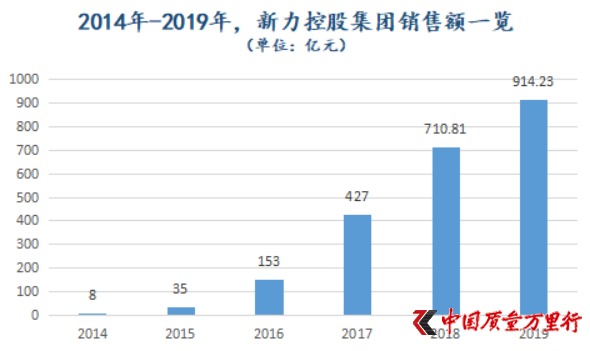

2019年,新力控股集团实现合约销售914.23亿元,相较2018年710.81亿元增幅为28.6%。据亿翰智库数据,2014年,新力控股集团销售额仅为8亿元。

数据来源:2014年-2017年来源亿翰智库,2018年-2019年来源新力控股集团财报

不难看出,由8亿元到900亿元,新力控股集团仅用了5年。

只是,上市公司权益金额在全口径销售额中占比却不高。2018年-2019年,新力控股集团分别实现权益合约销售额346.81亿元、451.09亿元,相应在全口径金额中占比48.79%和49.34%。

“新力控股集团规模实现了狂奔,但权益金额占比却过低,说明其大量运用了不控股和不合并报表的联营与合作开发模式。”中国企业资本联盟副理事长柏文喜告诉《中国质量万里行》。

快速扩张

扩张没有停下。

在3月底业绩会中,新力控股集团透露了2020年规模增速为20%,也即要实现约为1100亿元的销售额。今年二季度,上市公司加快拿地节奏也就不难理解了。其中,不乏联合拿地。

“我们坚持合作,着重操盘以我为主且可以降低竞争、互补优势的项目,从而与合伙人分摊风险。”新力控股集团在2019年财报中如是表示。

将时间推至6月1日,经过28轮竞价,新力控股集团间接控制全资子公司杭州力辰房地产开发有限公司联合余姚知行建设有限公司以5.88亿元代价,竞得宁波余姚市2020-22号地块,溢价率为31.26%。在这之前的4月下旬,新力控股集团控股还凭借合资公司上海泓翊房地产有限公司以1.74亿元的上限代价,斩获温州瑞安市塘下镇H6-1-1地块,溢价率29.9%。

实际上,今年1季度,新力控股集团新增的3幅地块也都为合作开发。不过,上市公司在其中的权益占比不高,均不超过50%。

进入4月后,新力控股集团拿地显然没有一季度那么慢条斯理,而是溢价拿地频频,尤以福州长乐区2020拍-4号地块的竞得最为“凶猛”。该地块最终代价为7.59亿元,溢价率高达105.14%。次月,上市公司先后以20.41亿元和14.5亿元的总代价,相继在南昌新建区和杭州余杭区各拿下两幅地块,溢价率介乎11.94%-28.95%。

“新力上市没有多久,想要较大地提升业绩,所以拿地会比较激进。而长三角作为新力控股集团重点开拓的区域,有些地方刚刚进入,肯定是要付出一定代价。”上海中原房地产分析师卢文曦向《中国质量万里行》表示。

在柏文喜看来,近期处于行业下行期,叠加疫情影响,是看好行业未来且现金流允许、具备较强融资能力和资源的房企进行拿地以及同业并购来增加土储乃至调整土储结构的好时机。

据其分析,房地产行业是个强周期行业,利润除了来自产品溢价能力之外,更多的是赚取行业周期变化所体现出的资产价差。因此,把握行业周期变动的方向与节奏,在行业“下行期拿地,上升期出货”就成了地产行业的基本操作思路。新力控股集团近期在土地市场大力入货,正是这一思路之下的举措。

接连高息发债

接连溢价拿地同时,新力控股集团也在高息举债。

6月11日,上市公司以“用于现有债务的再融资”为由,发行了一笔于2022年到期金额为2.1亿美元的优先票据,利率为10.5%。3个月以前,新力控股集团就以相同理由,发行了一笔于2021年到期金额为2.8亿美元的此类票据,利率为11.75%。

较之同等规模梯队的房企,新力控股集团发债利率稍高。

新力控股集团寻求“贵钱”偿旧背后,原因是自身可动用的账面资金并不是很充裕。

据choice数据,截至2019年,上市公司账面资金为165.99亿元,其中可动用的为105.59亿元,期内相应短期借款为102.09亿元。不难看到,新力控股集团可动用的账面资金勉强可以覆盖短期借款。而在2018年,两者的缺口为-21.41亿元。

据其财报披露,2019年上市公司经营活动产生的现金为-3.8亿元,而2018年这一数值为37.06亿元。这也直接导致新力控股集团经营活动产生的现金流量净额由正转负,由2018年17.25亿元变为2019年的-38.39亿元。经营性现金流之紧张,可想而知。

既然不能依靠自身的经营活动产生正向的现金流,那么新力控股集团的现金状况又是如何改善的?

如若仔细梳理其财报就会发现,过去1年,上市公司融资流入大幅增加。2019年,新力控股集团融资活动产生的现金流量净额为166.25亿元,而上年同期仅为38.25亿元。

换句话说,新力控股集团手中握有的现金,大部分是自己借来的。

非控股权益占比“骤升”

新力控股集团涉足地产业始于2010年3月新力置地的成立,但其实际控制热张园林从事地产业却要比这早得多。

据其招股书披露,早于2005年12月,张园林就在江西裕仁投资有限公司(下称“裕仁投资”)担任执行董事。彼时,裕仁投资刚刚成立。

企查查数据显示,裕仁投资经营范围涵盖房地产开发、自营和代理各类商品和技术的进出口以及国内贸易,由南昌市顶丰投资咨询有限公司、南昌瑞兴实业有限公司分别持有95%和5%的股权,而前者则是由吴承萍100%持股。据新力控股集团披露,吴承萍正是张园林之妻。

不难发现,张园林在2005年就已开始了地产开发。而在这之前的4年,张园林曾在其胞兄张国印持股80.4%的江西省第五建设集团有限公司担任总经理。

新力置地成立不久后,该公司便以820元/㎡的土地成本价收购了一幅位于南昌市规划路以南、海棠南路以北约18.56万㎡的地块。两年后,这一地块便被打造成了新力帝泊湾,这是新力控股所开发的第一个住宅项目。

新力帝泊湾问世后的第二年,新力控股便将湾系产品横向拓展至园系和悦系,并开始涉入商业物业的开发。2013年8月,南昌新力中心动工,这是新力控股打造的首个写字楼项目。该项目占地1.58万㎡,总开发成本约9.09亿元。

2014年新力控股集团由“3盘激增至11盘”,2015年运作项目进一步增至15个。扩张野心,已然显露。只不过,2015年其销售额仍很小,仅为35亿元。

2016年,上市公司将业务拓展至惠州、苏州和武汉等地,由区域性房企走向全国性房企。该年,新力控股集团规模便突破百亿,实现销售额153亿元。2017年,上市公司将总部迁至上海。彼时,其销售额也按年增长179.08%至427亿元。

此后两年,新力控股集团规模相继突破700亿元和900亿元,相应按年增长66.47%和28.62%。

快速扩张之际,上市公司资产负债率也逐年走高,由2016年的68.72%上升为2019年的84.52%。

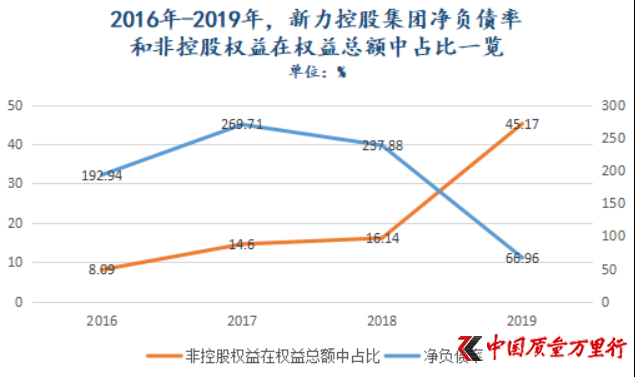

吊诡的是,2016年-2018年,新力控股集团的净负债率分别为192.94%、269.71%和237.88%。2019年,这一数值突然“骤降”至66.96%。

“这是新力控股集团上市以发行新股募集了较大规模的资金,在扩大资本金规模的同时还掉了部分债务,从而导致了杠杆率的降低。”柏文喜分析认为,“此外,上市公司还使用了一定的财务技巧,比如通过大量增加非控股性权益占比,将许多项目子公司不纳入合并报表的范围。从而将大量负债转移到表外,减少了表观负债规模,进而快速降低了表观杠杆率。”

事实也是如此。《中国质量万里行》梳理发现,2019年,新力控股集团非控股权益在权益总额中占比已由2018年的16.14%增至45.18%;而2016年-2017年,这一占比不过为8.09%和14.6%。增幅之快,用“迅猛”来形容也一点不为过。

数据来源:新力控股集团财报,《中国质量万里行》独家整理

对于新力控股集团会否继续提高非控股权益占比?《中国质量万里行》已发函至上市公司,截至发稿未收到回复。

只是,别忘了,非控股权益也是一种杠杆。

京公网安备11010502034432号

京公网安备11010502034432号