2019年8月,中国证监会四川监管局官网便公布了《郎酒股份辅导备案基本情况表》,此后四川郎酒股份有限公司(“以下简称郎酒股份”)便一直受到市场的关注。

终于十个月后,2020年6月5日,郎酒股份正式开始第三次冲击IPO。递交上市申请材料。

郎酒主打产品有“一树三花之称”,产品范围涵盖浓香型、酱香型、兼香型三种。酱香型代表有青花郎和红花郎,浓香型代表有郎牌特曲,兼香代表小郎酒,其价格区间涵盖交广,有市场定价千元的主打品酱香代表青花郎,也有售价30元的小郎酒,产品范围涵盖了高端、次高端、中高端、低端。

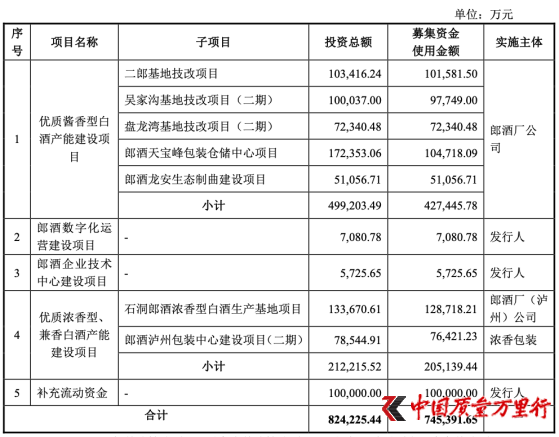

招股书显示,郎酒股份此次拟发行不超过7000万股,募集资金约74.54亿元,投入“优质酱香型白酒产能建设项目”、“郎酒数字化运营建设项目”、“郎酒企业技术中心建设项目”、“优质浓香型、兼香白酒产能建设项目”和补充流动资金。

《中国质量万里行》通过分析其招股书,发现郎酒股份除股权结构及关联性方面或存在问题外(参见《郎酒股份IPO:汪俊林家族获益颇丰 关联交易频繁》),库存量高,资产负债率等方面也存一定问题。

存货量高 仍寻求产能扩增

招股书披露,此次郎酒股份共募集资金74.54亿元,其主要用途为扩增产能,“优质酱香型白酒产能建设项目”,“优质浓香型、兼香白酒产能建设项目”预计使用资金总额为63.25亿元,占比总金额约85%。

(截图来自招股书)

招股书披露,两个项目扩建后,酱香型,浓香型,兼香型白酒产能会大幅度提成,那么郎酒股份能否消化掉扩增后的产品增量?

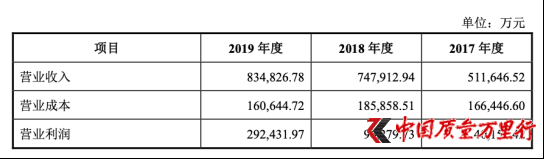

报告期内,郎酒股份营收分别为83.49亿元、74.79亿元和51.16亿元,未能完成百亿之诺。报告期内,期末存货余额分别为84.24亿元、71.71亿元和62.52亿元,可以看到2017年和2019年郎酒股份的库存余额超过了同期营收,而2018年的存货虽然没超过营收,但仍占比营收95.88%。

(截图来自招股书)

此外,近年媒体不止一次报道过郎酒股份有向经销商压货的行为,例如:2019年初,《华夏日报》曾报道,“一位四川的郎酒经销商向《华夏时报》记者反映,郎酒一直存在压货现象,现在手里还压着六百万的货,两年内都卖不出去,暂时也不考虑新进货了。而郎酒厂家为了冲业绩,也不能给经销商好的帮助办法,只能靠自己消化掉。”

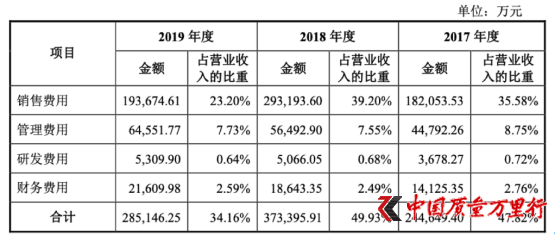

除压货供应商外,值得注意的是,2017年及2018年的销售费用占比营业收入普遍高于其他上市酒企,郎酒股份2019年的销售费用大幅度下降,“降费增利”在一定程度上美化了财报,但是仍然无法扭转营收数据未能如愿破百亿的疲态。

(截图来自招股书)

高资产负债率 曾违规被罚325万元

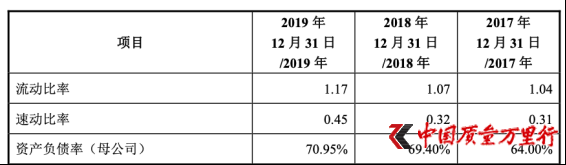

除高库存的风险在,招股书披露,其流动比和速动比数据并不理想。流动比和速动比(流动比率=流动资产/流动负债,速动比率=流动资产-存货/流动负债)都是衡量企业短期偿债能力的指标,流动比率一般认为为2左右比较好,表示公司有良好的短期偿债能力,速动比率一般为1左右比较好,流动比率和速动比率过小,则表示公司偿债能力不强,过大,则表示流动资产占用资金较多,不利于资金的周转。

速动比率的高低能直接反映企业的短期偿债能力强弱,它是对流动比率的补充,并且比流动比率反映得更加直观可信。可以看到,郎酒股份的速动比率虽然一直在缓慢提升,但是报告期内均低于0.5。

此外,郎酒股份的资产负债率(母公司)也不低,报告期内分别为80.95%、69.40%和64.00%,大幅高于同期同行业上市公司。截至招股书签署日,郎酒集团、永盛投资为郎酒股份担保尚未履行完毕的借款余额达10亿元。

资产负债率高,会导致财务风险相对较高,可能带来现金流不足时,资金链断裂,不能及时偿债,严重的情况下可能导致企业破产的情况。资产负债率高,会导致进一步融资成本加剧。无论是银行还是投资者,都对资产负债率有一定的要求。

(截图来自招股书)

除财务信息堪忧为,《中国质量万里行》发现,郎酒股份曾经因为违规操作外汇用途,被罚款325万元。

2018年2月11日,郎酒股份将从投资方取得的投资款2,087.81万美元(人民币13,098.31万元)进行资本结汇,结汇资金以“货款”名义分三笔划入子公司郎酒厂公司13,000万元。同日,子公司郎酒厂公司以“往来款”名义将前述资金分两笔汇回郎酒股份。

2018年11月27日,国家外汇管理局泸州市中心支局作出《行政处罚决定书》(泸汇检[2018]罚字2号),认定公司行为属于《中华人民共和国外汇管理条例》第四十四条规定的“违反规定,擅自改变外汇或者结汇资金用途的”的行为,处以325万元罚款。

高库存,高资产负债率的郎酒股份,虽然已让汪俊林家族获利颇丰,但此次第三次闯关的郎酒股份,能否带着自身的种种风险及问题成功闯关IPO,并最终获得资本市场的青睐?《中国质量万里行》将持续关注。

《中国质量万里行》就上述问题向郎酒股份发送采访函,截至发稿未收到任何回复。

京公网安备11010502034432号

京公网安备11010502034432号