近年来,滨江集团将小股操盘发挥到极致。

也正是运用此法,过去5年,滨江集团规模节节攀升,一扫上个5年百亿“徘徊”。

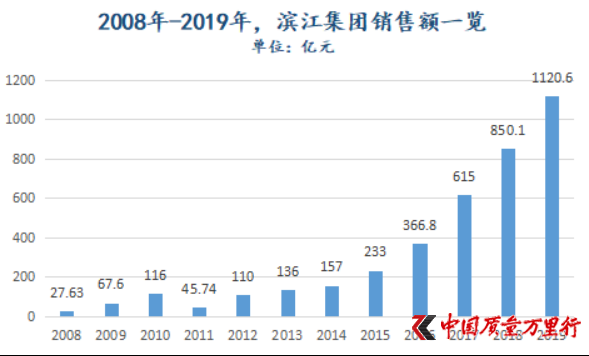

2019年,滨江集团成功跨越“千亿”规模,实现销售金额1120.6亿元,同比增长31.82%。但,据克尔瑞研究中心数据,其相应权益金额仅为422.8亿元,后者在前者中占比37.73%。相较2017年-2018年,占比在下滑。

“在项目实际合作过程中,95%的项目都由滨江承担开发建设,我们除按权益比例获得项目收益外,还获得项目管理服务收入。”关于权益占比,滨江集团相关负责人如是回复《中国质量万里行》。

早于2016年5月滨江集团业绩会上,其实际控制人戚金兴就曾表示,公司会大力扩展小股操盘项目。当年,上市公司销售额也由2015年233亿元增长至366.8亿元。

2017年,2018年,滨江集团规模更是“一年一个台阶”,分别实现销售金额615亿元、850.1亿元。只是期内相应权益金额却要逊色许多,分别仅为260亿元和374.8亿元。

数据来源:滨江集团历年年报,《中国质量万里行》制图

不难发现,戚“小股操盘论”提出第二年,滨江集团权益金额在流量金额中占比就降低至42.27%。2018年,该占比也不过为44.09%。而过去1年,这一数值已不到40%。

“这是滨江集团更多地采用合作开发、小股操盘的形式来拓展市场”,中国企业资本联盟副理事长柏文喜分析认为,“这样一来,更大的市场风险是由持有项目权益较多的投资方承担,进而投拓工作对方有很大话语权。上市公司只是按照权益占比来获利和获取管理费与操盘费,而后者不受市场波动影响。”

同策集团首席分析师张宏伟也表示,“中小房企在千亿规模过程中,会通过小股操盘、品牌输出、合作开发、代工代建等多种形式,且各种口径都会算入其销售金额。因此,当这种合作项目比增加之后,少数股东权益必然会增加,滨江集团自身的权益就会减少。”

在58安居客房产研究院首席分析师张波看来,权益金额占比表现为企业整体参与开发项目中自身所占权益份额比例,这一因素主要体现企业销量的“含金量”。

换句话说,规模突破千亿固然是好,但千亿成色如何?这也是滨江集团应该思考的问题。

频频溢价拿地

“公司今年的销售目标是继续保持千亿以上,如市场有机会,还会继续增加。”戚金兴在今年4月末业绩会上如是表示。

不难看出,规模始终还是滨江集团的内在诉求。近1个月来,上市公司在杭州大本营频频溢价拿地也就不难理解了。

将时间推至5月11日,经过79轮竞价,滨江集团以“49.7亿元上限代价+自持3%”,竞得萧政储出(2020)19 号蜀山单元XSCQ2704-01、XSCQ2704-02地块。该地块起价为38.3亿元,溢价率为29.76%。

这绝非滨江集团2020年首次溢价拿地。在竞得上述地块前4天,滨江集团就以“17.13亿元上限代价+自持7%”,将杭政储出(2020)31号桃源单元R21-03地块收入囊中。该地块起价13.23亿元,溢价率达29.47%。

最为凶猛的一次,可追溯至4月28日杭政储出(2020)17号景芳三堡单元JG1206-47地块的斩获。该地块竞拍到第17轮,滨江集团一次加价9.9亿元至上限代价。经过27轮竞价后,上市公司以“56.42亿元上限代价+自持11%”拿下这一地块。要知道,该地块挂牌起价就不低,为43.42亿元,溢价率达29.94%。

滨江集团较高溢价拿地则始于4月20日。彼时,上市公司以16.69亿元的上限代价,摘获萧政储出(2020)10号地块。相较12.89亿元的起价,溢价率29.48%。

“总体来看,溢价率不低,后续销售存在一定压力。”张波如是告诉《中国质量万里行》,“长三角尤其是杭州区域本就是滨江集团大本营,而杭州土地供应量稳居全国前列,其对杭州的地块尤为关注。”

在他看来,2019年,滨江集团销量增长明显,自身规模化也在持续。这一背景下,为保持后续销量稳定增长,必须持续保持土地储备量稳定增长。

“滨江判断近期的逆周期调节政策和对抗疫情政策,可能导致财政政策与货币政策双宽松在力度上的较大放量。因此,在热点区域持有地块和资产将是投资避险、获取资产升值和产品溢价的好时机。”柏文喜如是分析说道。

张宏伟也表示,现在是一个比较好的拿地时机,而滨江上述拿地都是在杭州,这是在熟悉的区域深耕,且在熟悉区域里其产品力也还可以。这种情况下,通过积极拿地补仓来继续冲刺规模或保持现有规模和地位。

现金流紧张

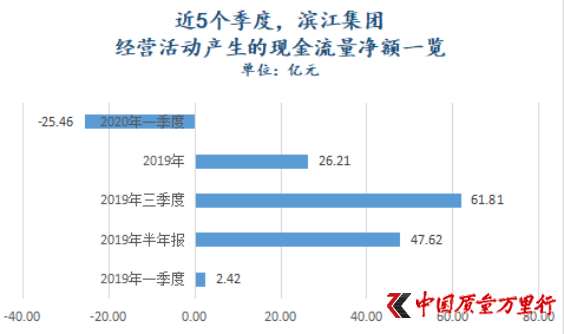

只是接连溢价拿地前夕,滨江集团现金流就较为紧张。

据其一季报披露,截至2020年1季度,上市公司经营活动产生的现金流量金额为-25.46亿元,已由正转负,结束了过去长达1年的良好局面。

数据来源:东方财富choice,《中国质量万里行》制图

现金流紧张之际,上市公司控股股东滨江控股来回进行“质押股份-解除质押-质押股份-解除质押”。据其最新解除质押公告披露,4月2日,滨江控股在解除质押1.08亿股后,仍累计质押3.99亿股股份,占其所持股份29.83%,占上市公司总股本12.81%。而滨江控股共计持有滨江集团13.36亿股,占上市公司总股本42.95%。

在柏文喜看来,控股股东来回质押上市公司股票,一则说明公司资金面并非很宽松,二则说明高价拍地的过桥资金正是由质押上市公司股票而来。

“一般来说,股权质押的目的就是融资需求,而短期频繁质押回购则是因为融资本身或非长期,而是解决短期的拿地保证金等诉求。”张波如是表示,“不过,过大比例的股权质押或会影响到大股东以后的管理权。”

事实上,在今年1季度,滨江集团就先后共计发行了21亿元一般短期融资券和17亿元一般中期票据。据其披露,截至4月3日,上市公司当年累计新增借款额为56.82亿元,占2019年末公司未经审计净资产224.27亿元的25.34%。

值得注意的是,截至2020年1季度,滨江集团实现营收37.81亿元,按年增长111.71%;实现归属于上市公司股东的净利润2.78亿元,按年下降29.2%。可以看到,滨江集团已陷入“增收不增利”泥淖。

“小股操盘”实现快速扩张

滨江集团成立于1996年8月,于2008年5月登陆深交所。彼时,上市公司规模还不到30亿元。登陆资本市场后两年,滨江集团规模实现了高速增长。2009年-2010年,分别实现销售金额67.6亿元和116亿元,相应按年增长144.66%和71.6%。

不难看出,上市仅两年后,滨江集团便突破百亿销售。只是好景不长,上述时期也成为了其规模增速最高光时刻。

2011年,滨江集团在规模上迎来了“滑铁卢”,仅实现销售额45.74亿元,同比“骤降”60.57%。在这之后的三年,上市公司规模陷入漫长的百亿“徘徊”期。

为了“破局”,滨江集团开始较大力度运用小股操盘。“公司首次和央企展开合作,并以多种形式参与了土地竞拍”,其在2015年财报中如是表示。当年,上市公司以73.74亿元代价,新增7个项目,新增计容建筑面积104.3万㎡,只是滨江集团在这7个项目中权益占比均不到40%。

显然,“小股操盘”之于规模立竿见影。2015年,滨江集团实现销售额233亿元,走出百亿“徘徊”。也是在这一年,滨江集团联合平安以34.65亿元代价,竟得上海宝山区大场镇祁连社区121601单元B3-03地块,成功打入上海。

上述地块后来被打造成“上海公园壹号”,据上海房天下数据,该项目于2018年8月首次开盘,并于2019年7月进行加推。滨江集团在2019年财报披露,上海区域为其贡献了48.19亿元收入,在总营收中占比19.31%,成为仅次于杭州区域的上市公司第二大收入来源区域。值得一提的是,这也是上海区域首次为上市公司贡献收入。

尝到甜头的滨江集团,开始坚定地走“小股操盘”道路。2016年,上市公司新增12个项目,仅有3个项目权益占比在50%以上。彼时,戚金兴提出“5年达到千亿目标,争取3年实现”,足见其对规模之渴求。

“滨江权益保持在40%左右”,“公司2018年拿地项目权益比例在40%左右”,这是戚金兴在2017年和2018年业绩会中对投资者提问所进行的回复。

正是凭借此法,2015年以来,滨江集团规模实现不断进阶。

但,“小股操盘”的弊端在2018年也开始显露。当年,滨江集团实现归属于上市公司股东的净利润为12.17亿元。同期内,少数股东损益为19.35亿元。后者已远远超过前者,这一趋势在2019年得到持续。

正如柏文喜所表示,滨江自己似乎充当了资金方的白手套和打工者身份。

意识到问题的严重性,上市公司在2019年开始提高拿地权益占比。戚金兴公开透露,过去1年,滨江集团拿地权益占比已提高到52.8%。

“随着公司发展,权益比例会逐步提高”,滨江集团相关负责人如是回复《中国质量万里行》。

但,需上市公司警惕的是,规模突破千亿之际,滨江集团资产负债率也达到了上市以来峰值。2019年,上市公司资产负债率为82.71%,按年增长4.77个百分点,这已是其资产负债率连续增长的第三个年头。

数据来源:东方财富choice,《中国质量万里行》制图

不能再明显了,大力运用“小股操盘”,并没有使得滨江集团杠杆走低。在提高拿地权益占比的同时,如何控制好负债也成为了上市公司绕不开的课题。

京公网安备11010502034432号

京公网安备11010502034432号