过去两年,绿城中国规模在“掉队”。

据其财报披露,2018年-2019年,绿城中国分别实现总合同销售金额约1564亿元和2018亿元。在近两年克尔瑞研究中心发布的《中国房企销售榜TOP200榜单》中,前者位列17,后者较之中南建设稍多57亿元,而中南建设在榜单中位列16。

可以看到,2019年,绿城中国规模追回了一点。但,较之过往年份动辄排名第7-第12,还是逊色不少。

历史总是惊人的相似。

每当规模“掉队”,绿城中国都会引进战略投资者。此次,上市公司也遵循着这一“路径依赖”。

在中国企业资本联盟副理事长柏文喜看来,绿城中国是一个以产品品质为核心的企业,相较于其他高周转企业而言,周转速度比较慢,这也是其随着业务规模的扩大不断引入战略投资者来强化自己核心资本的原因。

只是第三次引进战略投资者后,绿城中国能否避免再次踏入掉队“穷途”?

接连“买买买”后,引入新湖中宝

近半年来,收购新湖中宝一系列项目部分股权之后,绿城中国终是选择引入前者作为战略股东。

4月26日,绿城中国发布公告称,上市公司与香港新湖投资有限公司(下称“香港新湖”)订立认购协议。香港新湖拟以30.69亿港元代价,认购绿城中国3.23亿股,占后者经发行认购股份而扩大后的已发行股本约12.95%。据上述公告披露,香港新湖为新湖中宝的全资附属公司。

认购完成后,新湖中宝将(通过香港新湖)成为绿城中国第三大股东。

“认购事项提供了一个很好的机会以筹集更多资金用于本集团的业务运营”绿城中国在公告中表示,“引进新湖中宝作为本公司战略股东,将为加强与新湖中宝集团的战略交流与合作创造机会 。”

正如中国房地产数据研究院执行院长陈晟所表示,此次引入新湖中宝,更多的应该是财务投资,包括金融协同。

“这些年,绿城中国引入的战略投资方不少,但引入目的各有差异。从引入新湖中宝来看,自然是看中其本身持有的优势地块。”58安居客房产研究院首席分析师张波告诉《中国质量万里行》。

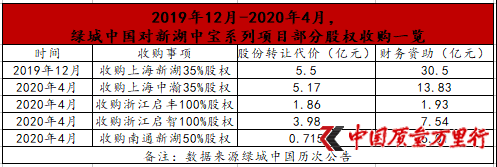

事实上,早于2019年12月,绿城房地产集团有限公司(下称“绿城房产”)就以5.5亿元代价,获取上海新湖房地产开发有限公司(下称“上海新湖”)35%股权,进而在明珠城项目三期第4标段拥有相应权益,该项目总建筑面积约为20.27万㎡。此外,绿城房产还需向上海新湖提供30.5亿元财务资助。

收购完成后,上海新湖将由浙江允升投资集团有限公司(下称“浙江允升”)、绿城房产、新湖地产集团有限公司(下称“新湖地产”)及深圳市东海潮投资发展有限公司分别持有50%、35%、13%及2%股权。据其披露,绿城房产为绿城中国的全资附属公司,浙江允升、新湖地产均为新湖中宝全资附属公司。

4个月后,绿城中国加快了对新湖中宝一系列项目部分股权的收购节奏。

4月19日,绿城房产先后分别作价5.17亿元、1.86亿元,相应获取上海中瀚置业有限公司(下称“上海中瀚”)、浙江启丰实业有限公司(下称“浙江启丰”)35%和100%股权。其中,通过前一收购,绿城中国拥有青蓝国际城项目二期35%权益。只是根据股份转让及合作协议,绿城房产还需向上海中瀚提供13.83亿元财务资助。收购完成后,上海中瀚将由绿城房产、新湖中宝分别持股35%和65%。

通过后一收购,绿城中国将凭借浙江启丰间接拥有位于沈阳仙林金谷项目、新湖湾项目和新湖美丽洲项目35%权益。同时,绿城房产还需向沈阳沈北金谷置业有限公司(下称“金谷置业”)、沈阳新湖明珠置业有限公司(下称“新湖明珠”)提供1.93亿元财务资助。据其披露,金谷置业、新湖明珠是上述3个项目的项目公司,分别由浙江启丰、沈阳新湖房地产开发有限公司(下称“沈阳新湖”)持有35%和65%权益。企查查数据显示,沈阳新湖由新湖地产全资持有。

上述收购披露5天后,绿城中国再次向新湖中宝“买买买”。

4月24日,绿城房产相继作价3.98亿元和7154.74万元,分别收购浙江启智实业有限公司(下称“浙江启智”)、南通新湖置业有限公司(下称“南通新湖”)100%和50%股权。前一收购完成后,绿城中国将通过浙江启智分别拥有位于江苏南通启新及南通启阳两个项目50%权益。根据协议,绿城房产需向南通启新置业有限公司、南通启阳建设开发有限公司提供7.54亿元财务资助,而后两者分别由浙江启智和新湖地产各持50%权益。

无一例外,后一收购,绿城房产也需向南通新湖提供6.01亿元财务资助。完成后,南通新湖将由绿城房产及新湖地产各持有50%权益,进而绿城中国也在南通新湖项目拥有50%权益。

经《中国质量万里行》统计,以上收购共耗费绿城中国77.035亿元。其中,股份转让代价17.225亿元,提供财务资助59.81亿元。

“无论是第一次收购股权涉及的明珠城项目,还是后续收购涉及的上海青蓝国际城项目,特点都是拿地成本低,但地块位置好。”张波如是分析认为。

在他看来,新湖中宝由于受旧改开发的长周期拖累,导致现金流压力一直较大。而绿城在中高端项目层面开发经验充足,且从品牌来看,绿城本身也比新湖中宝有更高的溢价水平表现。引入新湖中宝后,未来可能有更高的盈利预期。

“上瘾”永续债,隐藏“杠杆”

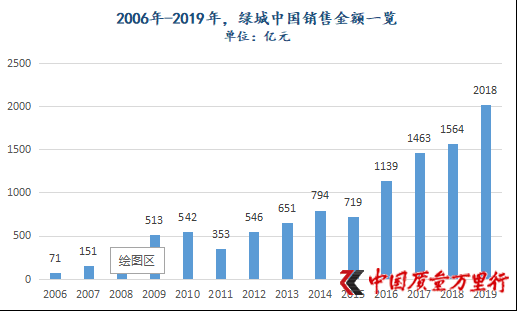

将时间推至1995年1月,已从杭州大学毕业近13年的宋卫平在浙江成立绿城房地产。11年后,绿城中国成功登陆港交所。当年,上市公司销售金额约为71亿元。2007年,是绿城中国上市的第二年份。彼时,其销售额便突破百亿大关。

对于绿城中国来说,2009年确实是一个值得纪念的年份。该年,上市公司规模为513亿元,位列房企第二,乃至至今其都在官网上赫然写道“跻身房地产行业榜眼位置”。

但,好景不长。2011年,绿城中国销售金额掉头向下,仅为353亿元。相应地,其在克尔瑞研究中心榜单中排名也掉至“TOP10”阵营之外。

危局之下,在宋卫平的主导下,2012年6月,绿城中国引入九龙仓。后者以41.6亿元代价,持有上市公司约5.2亿股,占总股本24.6%,成为其第二大股东。

九龙仓的引入,也让绿城中国规模起死回生。2012年,上市公司实现销售金额546亿元,重新回归“TOP10”之列(位列第七)。

此后两年,绿城中国规模增速放缓。据其过往年报,2013年-2014年,绿城中国分别实现合同销售金额651亿元、794亿元,相应按年增长19.23%和21.97%。较之2012年54.67%的增速,放缓不少,其在克尔瑞研究中心榜单中排名也连续下掉。

下掉之际,于2014年12月下旬,绿城中国引入中交集团。2015年3月,后者完成了向宋卫平、夏一波(宋配偶)及寿柏年收购上市公司股份事宜。中交集团以60.15亿港元代价,持有绿城中国约5.2亿股,占总股本24.288%。当年5月,中交集团再次以11.46亿港元,增持上市公司1亿股。至此,中交集团持股升至28.9%,成为绿城中国单一最大股东。

中交集团入主第二年,绿城中国规模便突破千亿大关。2016年,其销售金额为1139亿元,按年增长58.41%,这也是绿城中国迄今为止最后一次挤入“TOP10”。2017年-2019年,上市公司规模虽是处于增长中,但却掉队厉害。

数据来源:绿城中国历年年报,《中国质量万里行》制图

迫于对规模的“自救”,现今绿城中国选择引入新湖中宝。

正如张波所说,绿城的发展路径,其实也是不少头部房企在面对“行业规模见顶,政策调控从严,拿地风险及难度不断增加”背景下,通过收并购方式,包括引入战略投资方,来实现规模化增长,同时有效控制风险。

事实上,早于2014年,绿城中国就开始借助永续债来进行扩张。彼时,上市公司永续债不过30.15亿元。2016年,绿城中国加大了对永续债的使用,并从此对永续债形成越来越深的依赖。不难发现,千亿销售额的突破,永续债也有一份功劳。

据其年报披露,2018年-2019年,绿城中国永续债分别高达154.08亿元、212.29亿元,屡创新高。

绿城资金链条一直比较紧张,不能太多发债。大量发行永续债,是因为永续债是一种不会记录债权的债权产品。这是会计的处理,永续债的利息在报表上有点像少数股东权益的分红,汇生国际融资总裁黄立冲如是表示。

柏文喜也分析认为,随着公司规模的扩大,要不断扩大融资规模,而绿城又不愿意推高负债率,所以就选择了在财务规则方面可以不计入负债的永续债。但,这也是不少房企都采用的一种融资方式。

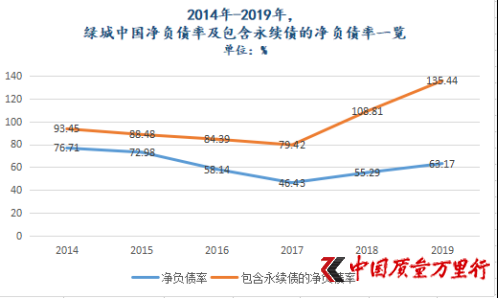

近年来,绿城中国净负债率始终保持在70%以下的低位运行,也就不难理解了。

如若将永续债也计入负债,2018年-2019年,绿城中国净负债率将分别由之前的55.29%、63.17%推高至108.81%和135.44%。现形之后,杠杆一点也不低。

数据来源:绿城中国历年年报,《中国质量万里行》独家整理

对于巨额永续债,绿城中国是否有清偿计划,《中国质量万里行》已发函至上市公司,截至发稿未收到回复。

值得注意的是,2016年后,绿城中国非控股股东权益在权益合计中占比也在逐年走高。过去3年,非控股权益占比分别为25.03%、28.5%和29.33%。而其对新湖中宝系列项目部分股权的收购,也可以看到这一占比大概率将继续走高。

柏文喜告诉《中国质量万里行》,利用联合开发、不断扩大非控股权益比例等方式,来吸纳外部资源。这样可以不将项目公司负债计入合并报表范围,从而不会推高表观负债率。永续债与非控股权益的并用,支持了绿城在周转速度较低的情况下和规模上升的同时,保持负债率并未同步上升较为优秀的表观负债率。

只是表观负债率可以粉饰,但现金流却不可以。

截至2019年,绿城中国经营活动产生的现金流量净额为-81.76亿元,这已是其第三年来连续“为负”。

现金流状况之糟糕,可见一斑。

京公网安备11010502034432号

京公网安备11010502034432号