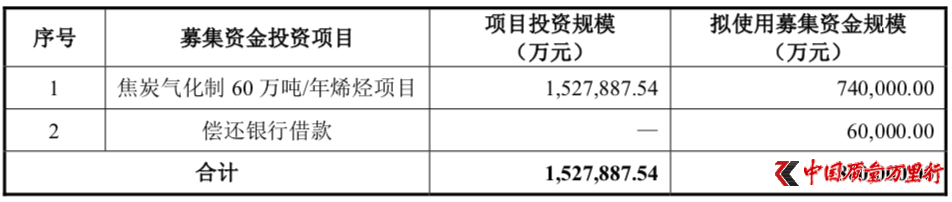

���ı�����Դ���Źɷ�����˾�����¼��“������Դ”����2019��2�±����й�˵�����걨�壬�����Ͻ����������в�����73.33�ڹɣ���ļ���ʽ�80��Ԫ���������й�����¶������6��Ԫ���ڳ������н�ʣ���ʽ����ڽ�̿������ϩ����Ŀ��

������Դ��Ӫҵ��Ϊ�ִ�ú�������������ӹ������ۡ��й�����¶����2016-2018��Ӫҵ����ֱ�Ϊ80.27��Ԫ��123.01��Ԫ��130.52��Ԫ��2017�꼰2018��������Ϊ53.23%��6.11%��

�й��ʱ��۲죨www.zgzbgc.cn��ͨ���������������Դ�й����еIJ������ݷ��֣�������Դ��������ú����δȡ�òɿ�Ȩ�ķ��գ�ͬʱ��������Դ�붫����ʹ�ͬͶ�ʵĶ��㻷���ڳ���2���ֵ���7������������Դʵ���˵��屦ͬʱ���ж������100%��Ȩ��

��δȡ�òɿ����ɷ���

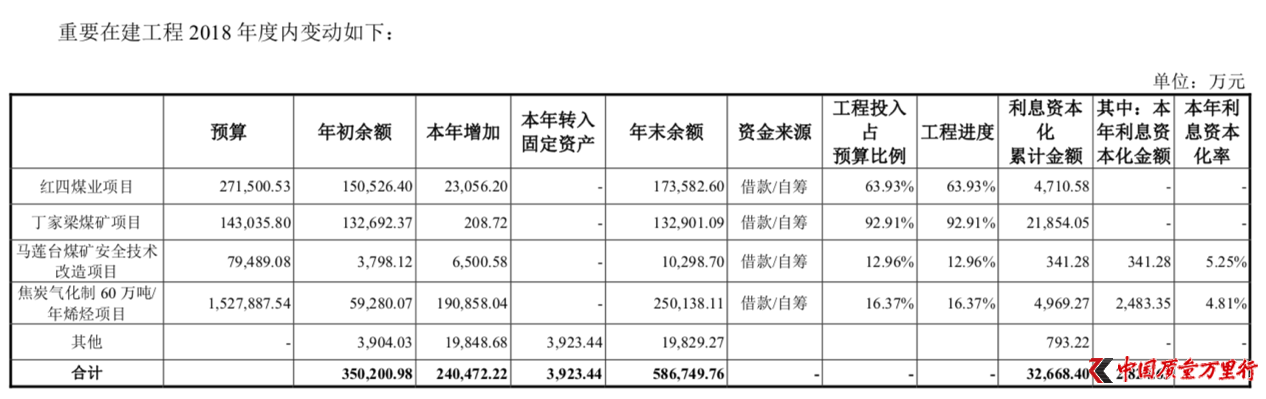

���й�����¶��2018�걦����Դ�ڽ������к���úҵ��Ŀ������ú����Ŀ������̨ú��ȫ����������Ŀ����̿����ϩ����Ŀ�ȣ����У�����ú������ú����δȡ�òɿ����ɣ��Ҵ���2019��������òɿ����ɵķ��ա�

�������ڣ��ڽ���Ŀ�еĺ���ú������ú����Ŀ��2016�궡����ú����Ŀ����תΪ�̶��ʲ�5041.71��Ԫ�⣬��δת�̶��ʲ����ʳ�2016�������������Ϣ�ʱ�������ʽ���蹤����֧������Ϣ������������ζ����Ϣ�����ڣ�������Ŀת�̶��ʲ�����Ϣ�ʱ��������֣�����Ŀ��Ȼͣ�ͣ���ÿ����Ͷ�룬���������Ϣ�����ɽ�һ������������Ŀ���ʽ�ѹ�������˴α�����Դļ���ʽ��е�6��Ԫ���ó�����

ֵ��ע����ǣ��й��ʱ��۲췢�֣�����������Ȼ����ú������ú����Ŀͣ�ͣ����DZ�������������Ŀ��Ȼ��ֹһ���ܵ��������������崦�����ݼ��й��ʱ��۲������������3����2�� ������Դ������ȫ���ǡ������������ˣ���������Ŀ��Ȼͣ��ȴ��Ȼ�ڽ���Ͷ�ʣ����һ���ȫ���������ܵ��˴�����

ʵ���˳ֶ������100%��Ȩ

�й��ʱ��۲췢�֣�2013����2018�꣬������Դ������ֵʼ��Ϊ11.2��Ԫ����ң�5����δ��δ����ͨ���������Ϸ��֣�2013�걦����Դ���չ����Ķ��㻷���Ƽ�����˾�����¼��“���㻷��”���Ĺɷݶ�������11.2��Ԫ����ҵ�������

������ʾ��2010��10��25�ն��㻷����������ʱ������Դ���ۺ�4000���Ԫ��������Դ����������ʩ�豸���ʣ�ռ��20%�����������1.6�ڸ�Ԫ�ֻ���ʣ�ռ��80%����ʱ���㻷�������ܼ�Ͷ��2�ڸ�Ԫ����2010��12��31�ո۱�������һ����ۺ������Լ1.7��Ԫ����ҡ�

�й�����ʾ��2013��12�£�������Դ�붫�����ǩ������Э�飬�ɱ�����Դ������ʶ��������ɱ�12�ڹɣ�ÿ����ֵ�����1Ԫ�������չ�������������ж��㻷��80%�Ĺ�Ȩ��

�к������Զ��㻷�����ߵ�����������ʾ�����㻷����ֵ15.64��Ԫ����ң����ж�����ʳ��е�80%��Ȩ��ֵ12.51��Ԫ��

���˲�����ǣ����㻷������2��࣬����Ͷ���1.7��Ԫ����ң���������ʲ���ֵ�ʹ�12.51��Ԫ����ֵ���7.36����

���⣬���ڶ�����ʵ���·���й��ʱ��۲�ͨ�����顢���۲��ƽ̨��ѯ���ù�˾����Ϣ��ν���ٵ����Ժ��Բ��ƣ��ù�˾Ϊ2005�����ע�ṫ˾�����ڹɶ���Ϣ����Ҫ��Ա��������Ϣһ��û�У��ɾ����ֽ��

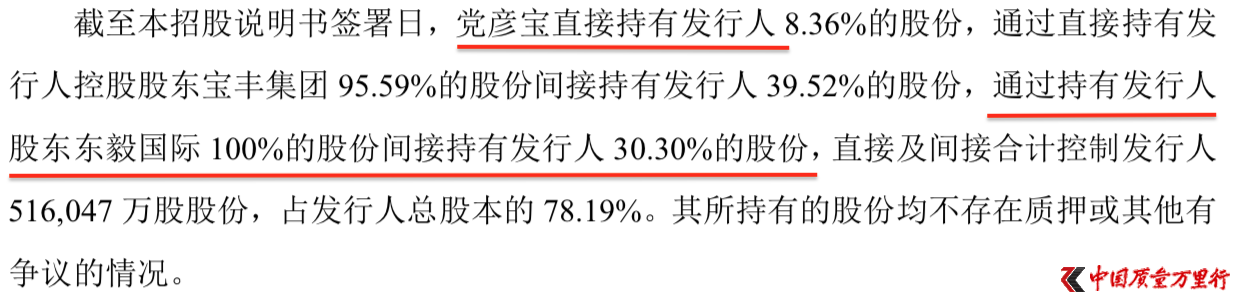

�������й����м�Ҫ�ᵽ���صĶ�����ʣ�“�������й�˵����ǩ���գ����屦ֱ�ӳ��з�����8.36%�Ĺɷݣ�…��ͨ�����з����˹ɶ��������100%�Ĺɷݼ�ӳ��з�����30.30%�Ĺɷݣ�…”��������������ʳ�100%��Ȩ�Ĺɶ�Ϊ���屦�������屦�DZ�����Դ��ʵ�ʿ����ˣ��չ����㻷�����൱���Լ��չ��Լ���

���й����й��ڶ�����ʵ���Ϣ��

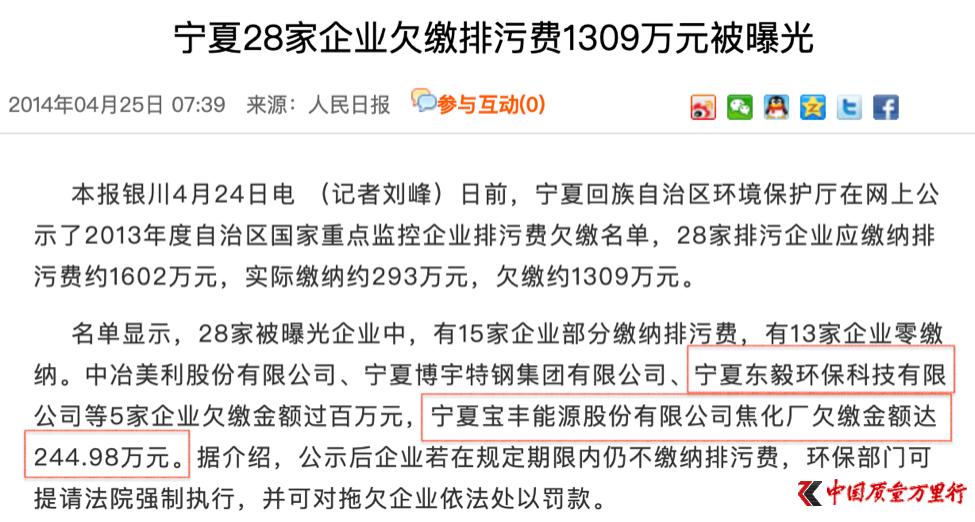

���⣬���չ����꣬���㻷��ȴ��Ƿ�����۷�120����Ԫ����“�����ص�����ҵ”�����ݱ����Ļ�����������������ʾ������ý���ع⣿

����������11010502034432��

����������11010502034432��