2019年7月22日,《财富》杂志公布了2019年的世界500强排行榜。《财富》世界500强排行榜一直是衡量全球大型公司著名、权威的榜单,根据财年的经营收入对公司进行排名。碧桂园连续三年登榜且排名实现再次跃升,印证企业的快速发展和内在价值的快速提升,获国际市场高度认可。

突围200强

成排名增幅最快内房企

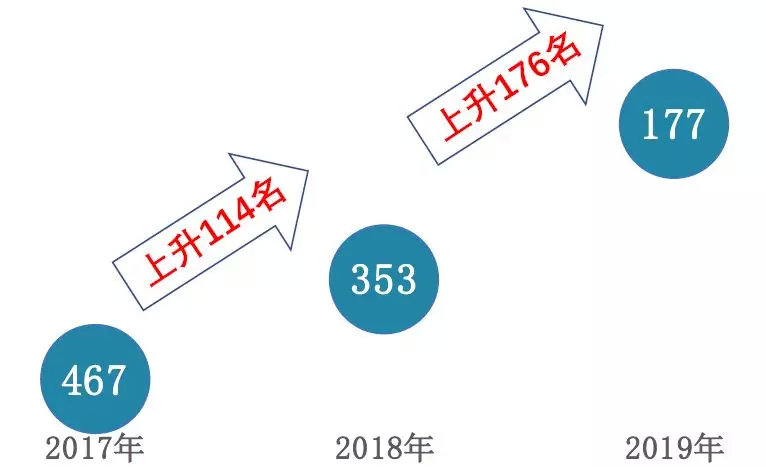

继2017年首次入榜以来,2019年碧桂园集团以573.087亿美元的营业收入排在第177位,连续三次入榜,在2018年大幅跃升114名后,今年又再度大幅提升176位,成功突围200强,连摘排名增幅最快内房企桂冠,印证企业的快速发展和内在价值的快速提升。

表:碧桂园《财富》世界500强排名及名次增幅

资料来源:中指研究院搜集整理

质量增长时代

财务指标续航逆势增长

通过对碧桂园的经营规模和财务状况进行分析,可发现碧桂园排名提升早已有迹可循。据中国指数研究院3月发布的碧桂园年报解读《碧桂园的“提质控速”时代》分析,2018年碧桂园经营高瞻远瞩,财务健康稳健,实现了有质量的增长。

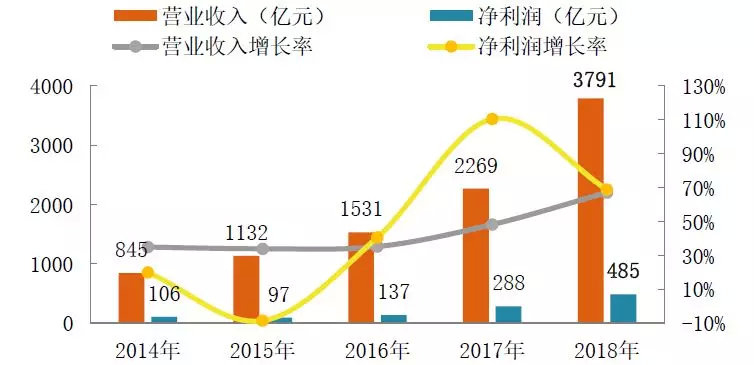

在销售业绩增长的带动下,随着碧桂园进入“提质控速”新阶段,步入效益和质量优先的新纪元,凭借较高的成本管控能力,企业各项盈利指标增长显著,增收又增利态势延续。2018年,碧桂园实现营业收入3790.8亿元,同比增长67.1%;净利润485.4亿元,同比增长68.8%,营收和净利润总额及增速均远高于2018年百强均值水平(据中指研究院2019年百强企业研究专题报告,百强企业营业收入均值为486.2亿元,净利润均值为64.4亿元,同比分别增长27.3%,28.2%)。

图:碧桂园2014-2018年营业收入、净利润及增速

数据来源:碧桂园业绩发布

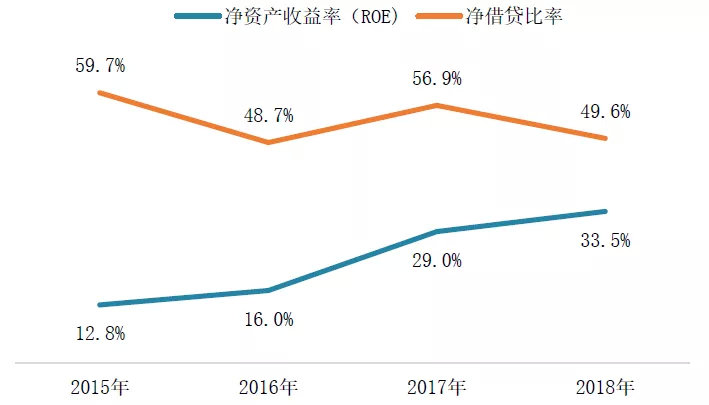

通过对反映股东权益收益水平、用以衡量公司自有资本效率的指标——净资产收益率ROE进行分析,可以发现,2015年以来碧桂园净资产收益率持续提升,于2018年超30%,远高于百强企业均值(据中国指数研究院专题研究报告,2018年百强企业均值为17.2%),自有资本净收益能力持续增强。

此外,碧桂园风险管控得力,实现了经营效益和风险管控的平衡。碧桂园负责杠杆较低,净借贷比率多年低于70%,打破行业“高增长高负债”定律。截至2018年年末,公司净借贷比率同比下降7.3个百分点,仅为49.6%,反映企业财务管控能力显著,实现了经营效益和风险管控的平衡。

图:碧桂园2015-2018年净资产收益率、净借贷比率

资料来源:碧桂园2018年年报,中指研究院整理

厚积薄发助力资本市场影响力提升

鉴于碧桂园庞大的经营规模和健康的财务状况,2019年上半年,碧桂园被纳入香港恒生国企指数,在资本市场上的影响力稳步提升。在此之前,碧桂园已先后入选富时中国50指数、恒生中国25指数成份股、摩根士丹利资本国际环球标准指数成份股、恒生综合指数及恒生中国内地100成份股以及恒生指数成份股,成为中资地产股中罕有的蓝筹级公司,获资本市场认可和青睐。

此外,碧桂园同时获三大国际权威信用评级机构的肯定。目前碧桂园已获三大国际权威信用评级机构之一的惠誉给予投资级的BBB-企业信用评级,十强房企中只有碧桂园、万科、中海、龙湖四家获得惠誉投资级评级。而三大国际评级机构的另外两家——标普及穆迪也分别给予碧桂园BB+及Ba1评级,评级展望均为稳定。

碧桂园不但获国际权威信用评级机构肯定,而且多家投资机构评级“买入”。2019年上半年,包括瑞士银行、中银国际、中金公司、野村证券、广发证券、汇丰银行、华泰金控等在内的多家投资机构均对碧桂园评级为“买入”或持有,看好企业未来盈利增长和发展潜力,企业资本市场影响力正稳步提升。

多元战略与主业协同并进

从业务布局来看,目前碧桂园已形成非常清晰的多元发展线路:地产、机器人和现代农业。而深究其背后的战略考量亦可发现,碧桂园的多元布局线路是经过深思熟虑的。首先与主业房地产相关联的物业、教育、产城、长租公寓等业务布局,其本身就具备与房地产结合、实现强强联合的天然优势;其次布局的现代农业、机器人既是国家战略未来发展方向,迎合了国家政策,亦能够与当前的主业协同并进,实现有效互补。通过这样的布局,碧桂园能够实现各业务链与主业的协同并进,实现长短效益的有机结合。

从目前部分业务链的发展情况亦可看出,碧桂园的多元布局已初见成效。如碧桂园服务已于2018年6月在香港上市,问鼎港股物业板块市值第一,获资本市场高度认可;博实乐教育控股于2017年5月在美国纽交所主板(NYSE)正式挂牌上市,成为中国教育集团赴美上市最大的IPO;产城项目亦实现了多点开花,落地潼湖科技小镇、顺德新能源汽车小镇、思科广州智慧城等多个项目;而起步相对较晚的机器人和现代农业也在稳步推进中,相信假以时日,在企业精心培育下,在国家战略及政策利好的推动下,企业亦将迎来收获期,助力企业可持续发展。

图:碧桂园多元战略体系

预期结算收入持续增长

未来或位列更高位置

充足的土地储备及均衡的区域布局是企业业绩稳健增长的关键保障,也是营业收入、利润提升的重要前提条件。截至2018年12月31日,碧桂园在国内已签约或已摘牌的权益土地储备已经达到约2.4亿平方米,其中未售权益可售货值约1.7万亿元。公司前瞻性地深度布局长三角区域、粤港澳大湾区,很好地契合了国家重大区域发展战略。土地储备充裕,整体分布均衡,意味着公司发展后劲充足,业绩增长有强力支撑,营业收入、利润提升有重要保障。

2018年、2019上半年碧桂园合同销售金额持续登顶,为未来营业收入的增长奠定坚实基础。《财富》世界500强榜单是以企业年度营业收入为主要评定指标,由于房地产行业的预售制特性,房企的销售业绩大部分会在次年才结算成营业收入。碧桂园2018年权益销售5018.8亿元,据中国指数研究院发布的《2019年上半年品牌房企销售业绩排行榜》显示,碧桂园2019年上半年预计销售额达3920亿元,权益销售额2744亿元,持续保持行业领先,预计碧桂园2019年营业收入再创新高,未来排名或将继续提升。

京公网安备11010502034432号

京公网安备11010502034432号