互联网保险科技平台美誉度排行榜TOP10发布

—— 蚂蚁保险、轻松保严选、微保分列前三

我国互联网保险的发展,经过前期的“摸索”后,在互联网经济大潮的“加持”下,迎来了快速扩张时期,其中既有探索与创新,也有盲目与冲动,还有偏离与背离,“跌宕起伏”成为一个重要特征,因此,需要反思和觉悟。

在互联网保险的发展过程中,一个突出问题就是“互联网企业”的身份和地位问题,背后的原因是没有“明示规定”,因此,无论是保险机构,还是互联网企业均存在“打擦边球”的问题。

据银保监会发布的数据显示,截至2020年12月末,我国保险业实现原保险保费收入4.53万亿元,同比增长6.12%;保险金额8709.91万亿元,同比增长34.62%;保单件数累计526.34亿件,同比增长6.25%。

目前,国内已经有不少互联网保险平台成为行业翘楚,阿里旗下的蚂蚁保险、腾讯的微保、轻松集团的轻松保严选等一些平台推出的互联网保险产品收获了不少用户的青睐。

在行业整体向好的背景下,随着互联网技术在保险行业的不断深入运用,互联网保险业务作为保险销售与服务的一种新形态也颇受市场关注。

随着互联网等技术在保险行业的不断深入运用,互联网保险业务作为保险销售与服务的一种新形态,深刻影响了保险业态和保险监管。互联网保险业务在快速发展的同时也暴露出了一些问题和风险隐患,给行业和监管带来了挑战。

为规范互联网保险业务,有效防范风险,保护消费者合法权益,提升保险业服务实体经济和社会民生的水平,银保监会修订颁布的《互联网保险业务监管办法》于2月1日正式实施,这在规范互联网保险行业有序发展的同时,也将为头部平台扫清行业发展道路,在这个过程中,必将进一步带动保险行业的线上化进程。

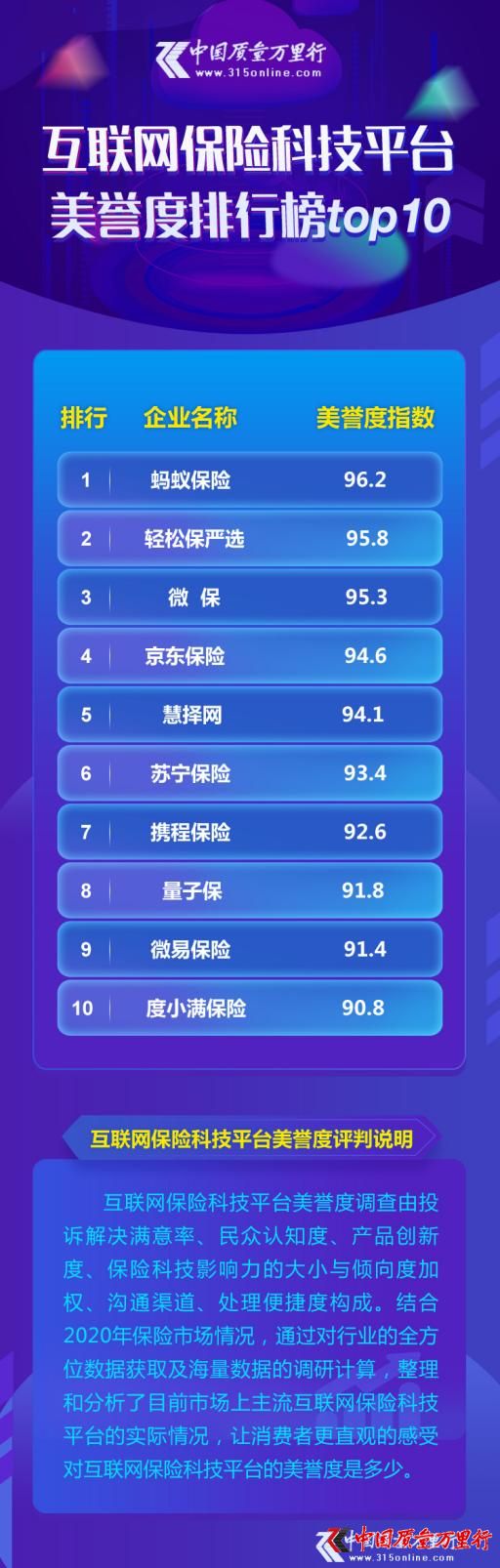

据中国质量万里行互联网保险科技平台美誉度调研分析结果显示,互联网保险科技平台美誉度排行前十位分别是:蚂蚁保险、轻松保严选、微保、京东保险、慧择网、苏宁保险、携程保险、量子保,微易保险和度小满保险。

互联网保险科技平台美誉度调查由投诉解决满意率、民众认知度、产品创新度、保险科技影响力的大小与倾向度加权、沟通渠道、处理便捷度构成。结合2020年保险市场情况,通过对行业的全方位数据获取及海量数据的调研计算,整理和分析了目前市场上主流互联网保险中介企业的实际情况,让消费者更直观的感受对互联网保险科技平台的美誉度是多少。

互联网保险消费者投诉增加

尽管互联网技术提高了投保的便利性,但互联网保险销售时强调“消费体验”,忽略保险产品信息披露和条款提示说明义务,导致近年来“投保容易、理赔难”以及“强制搭售”“被投保”等行业痼疾在互联网保险领域屡禁不止。

2019年,银保监会接到互联网保险消费投诉共1.99万件,同比增长88.59%,是2016年投诉量的7倍。销售误导和变相强制搭售等问题突出,严重影响消费者的获得感。

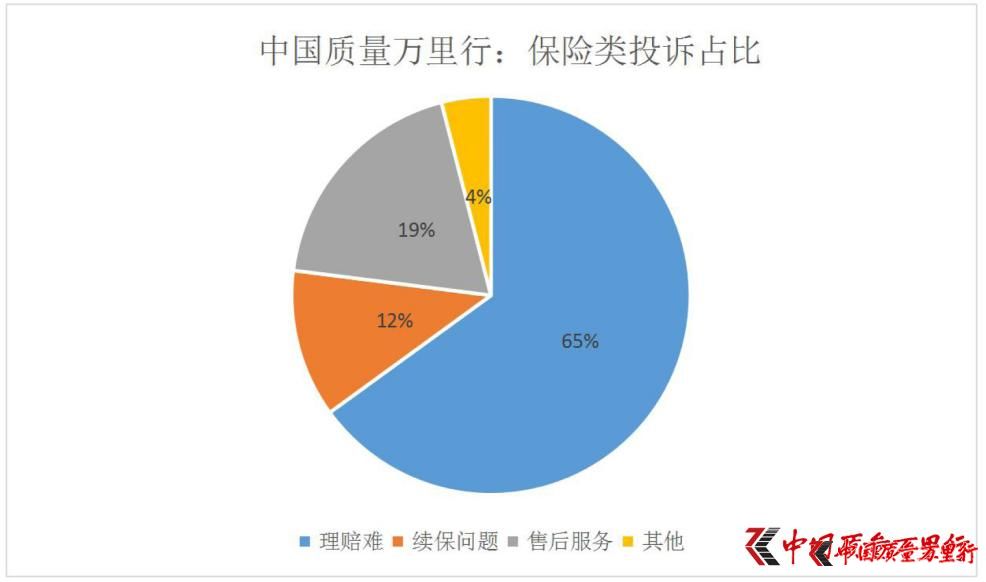

中国质量万里行消费投诉平台数据统计分析,保险消费中,理赔问题依然是近几年消费者感到棘手的问题,此外根据2020年保险的投诉数据来看,续保问题以及售后服务等问题比较突出。相比较传统的保险平台,互联网平台对于投诉的反应更快。

针对投诉暴露出的互联网保险领域突出问题,银保监会拟以行为监管为抓手,实施互联网保险销售行为可回溯管理,聚焦互联网保险销售页面管理和销售过程记录,明确互联网保险销售环节、页面内容和互动方式,维护市场秩序,防范操作风险。

国务院发展研究中心保险研究室副主任朱俊生表示,近几年互联网保险消费者投诉增加,背后存在销售误导和变相强制搭售的问题,一定程度上损害消费者利益。

此次《互联网保险业务监管办法》修订工作全程贯彻保护消费者权益的理念,银监会相关人员表示,消费者权益保护是金融保险监管的出发点和落脚点,也是互联网保险业务健康发展的基础。

80、90一代更加注重互联网健康险

作为保险行业中的“年轻一代”,互联网保险行业成长飞速,在这20年的发展进程中,政策、技术与资本的博弈一直在不断演绎。主力保险消费人群正在向80、90后群体迁移,健康保障的需求迫切,企业必须在触达和转化方式上发生转变,用新的场景和渠道来吸引更多消费人群。

中国保险行业协会对外发布的《2020年互联网人身保险市场运行情况分析报告》显示,2020年互联网健康保险继续保持增长态势,规模保费从2015年的10.3亿元,一跃至2020年的374.8亿元,6年增长35倍。

互联网健康险无疑是保险消费新趋势的一大典型代表,在2020年新冠肺炎疫情激发国民健康保障意识的同时,全行业对于保险线上化的紧迫性也有了更深刻的认识。互联网健康险远超行业平均增速,成为行业最大亮点。

来自中国保险行业协会的数据反映了互联网新生代的保险偏好。2020年,互联网健康险产品结构显示,费用报销型医疗保险累计实现规模保费229.2亿元,同比增长58.3%,占互联网健康保险总规模保费的61.1%;重大疾病保险实现规模保费87.5亿元,同比增长60.6%,占比为23.3%。另外,护理保险和防癌保险增长幅度较大,较前一年同比分别增长257.9%和138.9%。

产品高同质化下 创新破局尤为关键

互联网保险不仅是销售渠道,更是经营方式和服务形态,《互联网保险业务监管办法》在规范经营、防范风险、划清红线的基础上,鼓励保险与互联网、大数据、区块链等新技术相融合,支持互联网保险在更高水平服务实体经济和社会民生。

互联网保险虽是近年来刚崛起的行业,但在传统保险扎实的基础上,各路玩家披上互联网的“外衣”后,很快便将市场上的健康险、寿险、车险、物流险等产品,乔装成企业的新产品,顺利开启了互联网保险的阀门。

创新能力,是互联网保险中介提高自身估值尤为核心的因素。纵观现阶段国内的互联网保险中介,拥有创新能力的玩家并不多。一方面因为传统保险公司缺乏先天性基因,另一方面背靠互联网巨头们的玩家,基于惯性依赖,也缺乏内部二次创新机制和能力。

可以看到,互联网保险这样的格局,实际上是不少险企未摆脱原有保险场景限制的表现。在市场产品高同质化的情况下,怎么寻求出路,怎么突围,俨然已成为险企们亟待解决的难题,更多的互联网科技保险平台通过“场景化”体验与用户进行高频、高效互动。

保险科技助力交互升级

数据显示,从2012年到2017年,互联网保险保费收入实现了20余倍的增长,规模近2500亿元。据艾瑞咨询统计,2019年中国保险机构科技投入319.5亿元,预计2022年将增长到534亿元,未来两年,依然有接近70%的市场规模提升空间。

业内人士指出,保险科技的应用最终能帮助保险公司降本增效,通过数字化运营降低保险公司的综合成本率,实现客户的有效触达,增强与客户的交互,通过创新的产品及服务覆盖更广阔的客户群体。

顺应这一趋势,以蚂蚁保险、轻松保严选等为代表的互联网健康险平台推出多种可以带病投保的产品,背后正是靠着扎实的技术支撑,经过了反复论证。

早在2018年10月,轻松保严选推出了业界首款将区块链技术运用到保险全产业链的健康险产品:鸿福e生尊享版百万医疗。实时打通前端渠道、中端承保、理赔和后端再报,赋予互联网保险高效率、高透明的势能,有效解决了保险行业此前存在的效率低、成本高、信息共享性差的问题,为用户提供了切实的保障,掀起了一场保险行业区块链创新的热潮。

可以说,正是在前沿保险科技的加持下,很多互联网科技保险平台才得以实现对保险公司、产品价格指数、保障范围、增值服务以及续保条件的高效筛查和科学评分,为用户提供真正有价值的保险产品,获得用户及行业的一致好评。

快速处理理赔成为行业发展新竞地

据中国银保监会消费者权益保护局公布信息显示,2020年涉及人身保险公司投诉中,理赔纠纷占人身保险公司投诉总量的15.37%,涉及的险种以疾病保险、医疗保险为主。当前保险中介行业的发展模式集中侧重于产品销售,其所展现的中介专业服务空间尚存扩张。面对产销分离的趋势,保险中介将面临实现专业化、精细化、市场化方向转型,为了逐渐完善专业的闭环服务的过程,解决“理赔”这一堵点因此渐渐成为互联网中介发展的新竞地。

当前保险理赔的“堵点”主要集中体现在以下两个方面,其一,申请理赔时需要提交很多材料,有些材料不容易办到,有些在购买保险时已经提交的材料仍要重复提交;其二,即理赔流程复杂漫长,打电话、现场查勘、等待审核、等待支付等过程过于消耗时间。

银保监会副主席梁涛曾提到,在“十四五”期间,保险业的精细化转型是行业发展的一大重要趋势,更多的保险机构将利用数字化技术,逐步实现保险定价精准化、服务供给定制化、营销渠道场景化、风险管理智能化,切实提升保险机构的服务能力。在未来保险“产销分离”的大趋势下,保险中介机构将不仅是销售渠道,也是协助消费者进行保险理赔的平台。

京公网安备11010502034432号

京公网安备11010502034432号