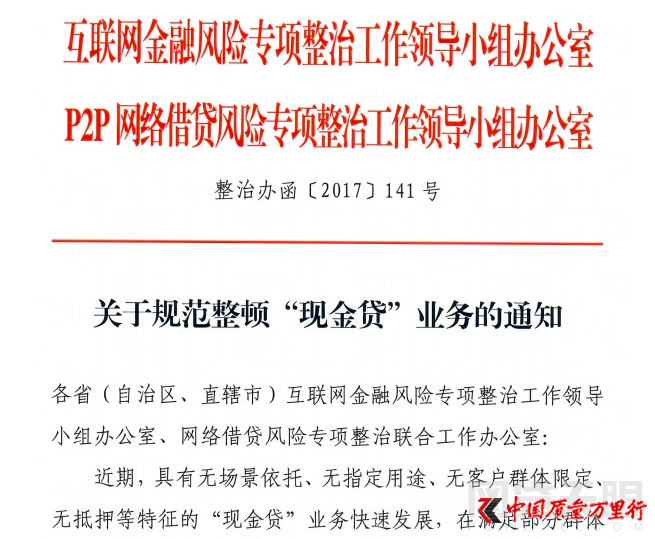

5天前,也就是12月1日,央行、银监会重磅发布文件,开始整治现金贷。

或许,看到这样的文件,很多人拍手称快,确实,现在互联网金融,已经乱到不能不出手治理了。毕竟两大重量级监管联手,现金贷就算不甘就范,起码也不得不收敛一些。事实上真的是这样的吗?这个江湖似乎并没有恢复到当初的太平。都在江湖上混,面子总要给的嘛,道儿上的规矩,大BOSS的脸,可不能随便打,不然,还要不要混下去啦?

但事实上,在这个看似平静的江湖上,似乎有些人还真的是吃了熊心豹子胆,公然违抗相关规定,继续我行我素,公然叫板央行、银监会的主儿,大有人在,响亮的耳光,简直是清清脆脆!还真的是应验了那句话,人为财死鸟为食亡。

比如下面这家,名叫“信用白条”的现金贷平台。

我们先来看看这家“信用白条”的现金贷平台是什么样的公司

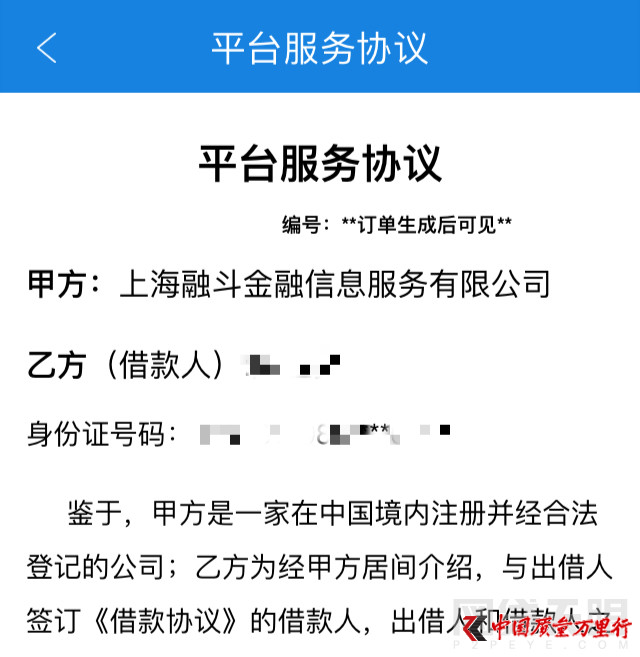

从平台服务协议,可以看到,这家平台的运营主体是“上海融斗金融信息服务有限公司”。

根据平台协议的信息,记者在相关网站上看了下该公司的相关情况:

上海融斗金融信息服务有限公司于2015年11月26日在浦东新区市场监管局登记成立。法定代表人虞凌云,公司经营范围包括接受金融机构委托从事金融信息技术外包、金融业务流程外包等。

就公司的经营范围上看,这家公司似乎是不能够直接从事金融业务的。

只能接受金融机构的委托做第三方金融信息技术的外包工作。而且这家公司在本年年初的时候就已经收到上海市工商局的处罚,处罚内容是“公司登记事项发生变更时,未依照《公司法》规定办理有关变更登记的。”并罚款20000责令限期办理。

而记者看到的相关网站上却直接打出信用白条的p2p现金贷等业务。按照公司法,严重超出营业执照上登记的服务范围。属于超范围经营。

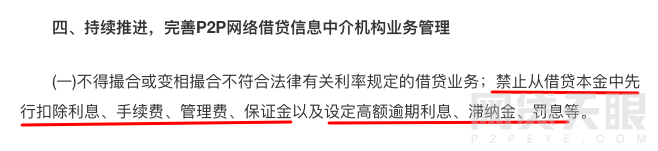

央行、银监会刚刚出台的《关于规范整顿“现金贷”业务的通知》,对于P2P类现金贷,明确指出:禁止砍头息,禁止收取高额逾期息费。

然而,信用白条公然违背央行、银监会,头息照砍不误,年化高达912.5%的逾期罚息,也照收不误。

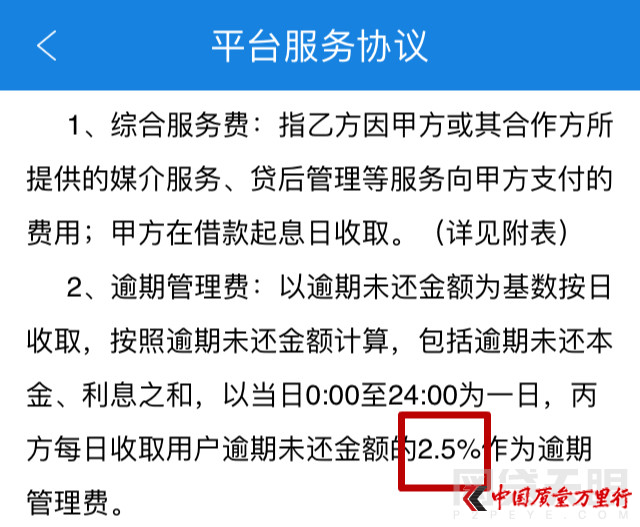

借款1500,实际到账1485,在放款之前扣除利息和其他费用,这就是砍头息。

逾期后,每日收取借款人逾期未还金额的2.5%,作为逾期管理费,折合成年化利率,就是2.5%×365=912.5%,这简直是要敲骨吸髓。这样的违约管理费已经远远超出了普通的高利贷利息费用。

此外,信用白条还赤裸裸地诱导用户去其他平台借款,打出的口号是“提交平台越多,授信额度越高”,还有“新口子、秒下款、快上车”。

这同样是公然藐视央行、银监会反复强调的“不得诱导借款人过度借贷”,肯定会加剧现金贷已经普遍存在的借款人多头借贷,拆东墙补西墙,利息越滚越多。

京公网安备11010502034432号

京公网安备11010502034432号