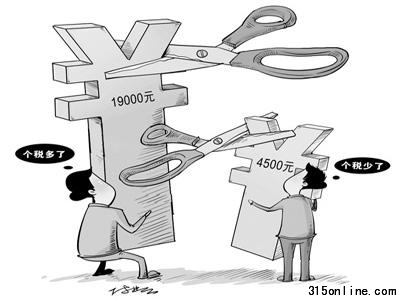

����ר����Ϊ����˰������3000Ԫ����������� ��������ר���������ѧ�������ļ������ñ�Ӧ�����йؾ���ָ�����һ���ı�����ϵ���ݰ����ڹ�н���ü������ñ�Ϊ3000Ԫ�Ĺ涨�Ѿ������˺�����������������ߡ� �����й������ѧ��������ѧԺ���������������Ҽ������ñ��൱�ھ�����ƽ�����ʵ�24%��40%���ң������ղݰ��Ĺ涨���ҹ��ļ������ñ��൱���¹���(Լ2800Ԫ)��100%��Զ���ڷ�����ҵ�ˮƽ�� ����������������ѧ�о������������������ñ�Ӧ�������ָ���ҹ�����2008�굽���ڣ��ҹ������ˮƽ������10%��15%���ݴ˼���������ñ�Ӧ��ߵ�2200Ԫ���ң��ݰ��Ĺ涨�Ѿ�������һˮƽ�� �����ྩ���ȴ�ѧ���������Ŀǰ�ҹ��������������ϴ�������˰��Ψһ���ھ�����������˰�֣���˰���벻Ӧ���٣���Ӧ���ӡ�������ҵļ������ñ�һ��Ϊ�˾����������10%���ң���չ�й��ҵı�����һЩ���������ᳬ���˾��������룬��3000Ԫ�ļ������ñ��Ѿ�������һ����(�����˾���������4000��Ԫ����)���������ñ�����߶Դ������������û���κ��洦������ʹ����������½�����һ�������������ࡣ ��������˰���ܾ�˰�տ�ѧ�о������������ʵ���г������ļ��������⣬“����һ��”(�������ϱ��շѡ�����ҽ�Ʊ��շѡ�ʧҵ���շѡ�ס��������)�Ѿ���Ӧ��˰���ö��п۳��ˣ�����3000Ԫ�ļ������ñ����㣬�ټ���“����һ��”�Ŀ۳���ʵ�ʿ۳���Ϊ3896Ԫ���൱���Ϻ���2010��ְ������ƽ�����ʵ�ˮƽ����ȫ����Χ������һ���Ѿ��ܸߡ� ������֡������������Ȼ����Ҫ����������ñ��ĺ����ܸߣ���Ӧ���Կ�������ѧ������ͬʱ��Ҫ����ߵ�5000Ԫ��8000Ԫ�������ߣ���û����Ӧ������֧�š� ��������ר���������н���ü������ñ������ʵ���ߡ��廪��ѧ�й������羭���о�����������飬���ݲ�ͬ����������ɱ����ֱ�����5000��4000��3000Ԫ�ļ������ñ��������������Ȼ�ӿ�ѧ�ǶȽ��������ñ�����������ˣ������ǵ�����Ҫ����������õĺ����ܸߣ�Ҳ���ʵ���ߵ�3300Ԫ���ҡ� ����ר�ҽ��飬�ƶ��ۺ���������ϵĸ�˰˰�Ƹĸ� ����һЩר�������һζ��߹�н���ü������ñ��������ڸ�������˰˰�Ƹĸ �����й�����ѧԺ������ó�����о��������¡��й������ѧ��ѧԺ������������ͬ��������ͬ��ͥ�������������ø�����ͬ���������ñ�������ߵ����٣�Ҳ�������㲻ͬ����IJ���������ۺ���������ϵĸ�������˰˰�ƣ������չ˵���˰�˵IJ�ͬ�������������������ñ������������һ�ĸ������������“����”�ƻ���“ʮ����”�滮�������Ҫʵ���ۺ���������ϵĸ�������˰˰�ƣ���������˰������Ӧ������һ����½��У������йز���Ӧ�������и�������˰˰�Ƹĸ�������������߱�Ϊ�ɶ���˵������ ���������¡��������������ֱ��˰��˰�ƽṹ�еı��أ���˰�Ƹĸ�ķ���֮һ��һζ��������ñ������ٸ�������˰��˰���������еı����������ϸĸ﷽�� ����������ѧ��ѧԺ�����������������Ҹ�������˰��˰����������ռ���غܴ��ҹ�Ŀǰֻռ��6%���ң������ܵͣ��������ñ�����������ˡ��ѽ��㶼�����ڼ������ñ��ϣ��������ƶ��ۺ���������ϵĸ�������˰˰�Ƹĸ ���������������θ�������˰�����ģ���Ӧ�ڼ������ñ��������£���Ӧͨ���ʵ��������˰��Χ��������������ص��������˰��Ŀ���縧���˿ڡ�����֧��������֧���ȣ��ﵽ��˰��Ŀ�ġ� ����������飬ѡȡ���ʵij��п�չ�ϲ���������Ϳ���ʵ�ʼ�ͥ������˰�Ƹĸ��Ե㣬�����Լ�ͥΪ��λ��������˰�걨��������֤Ϊʶ�����걨�����˿ڡ� ����һЩר�ҽ���Թ�н����˰˰�ʽṹ����һЩ������ ������֡������Ľ��齫����10%˰�ʵ���Ӧ��˰���ö���Ϊ1500Ԫ��5000Ԫ����ֽ��齫����20%˰�ʵ���Ӧ��˰���ö���Ϊ5000Ԫ��10000Ԫ������ƾ���ѧ˰��ѧԺ���������飬����10%��5%����˰�ʵ����÷�Χ�������Ľ��齫���˰����45%��Ϊ40%��������齵Ϊ35%�������͵�25%��

��˰������3000Ԫ�����������

2011-05-18 �����ձ� �������

- 1������Ʒ�ٻع������й涨������2020��1��

- 2�������Ÿ߸��ͽ��Ĵ��ۣ�Υ�����������

- 3��������IPO��ר��ɶ��� ���ε��ڶ�ȥ

- 4ˮ��“ɨ¥���”�粨���� ���绥������ҵ

- 5�³ǭZ���鷿ʦ���� �³ǿع�����Ƶ��

- 6��������С��ֵ����� ������˭�õ�“����

- 7��“DŮ��”����ƭ�֣�“����”���ڻ�

- 8�ݳ�Ʒ������������Ʒ ������״��YOO

- 9��۹ɷ�ҵ��“��������” ���µز�ҵ“��

- 10Ů������ʧ�ܣ�ĸ�������������ļ�ҽ����

- 1���ɹ�����������ƭ��ǧԪ ֮���編����թ

- 2����ƭ��רƭ�����ҳ����ѳ����ݵ������ܰ�

- 3����Э�������齺��ɳ���ȩ������ʵ

- 4��ͨ�ײ��ʱ��� 106Ԫ��250Ԫ

- 5��������������飺�������Ҫ�˻�������ƭ

- 6���۷���������Ͷ�߶� �Ͳ�˹δ����

- 7�����漰��Ԫ���������� ����˹����

- 8�¸���˹������©�������ձ��ѽ��

- 9���������ֺ������̱�ʵ���ٱ�͵������

- 10�����ٻر�ָ©������G5��ȼ�ͱô�©��ȱ��

����������11010502034432��

����������11010502034432��