��Ӫ�̻��������̻���---����������ϵ���±仯����ʾ

2022-05-09 ����������� �������

������/���ױ� ԭ�����ʼ��ܾ��ܹ���ʦ ������ѧ�����뷢չ�о�Ժ���о�Ա

����2022��2��4�գ��������з��������̻���������ϵ����Ŀ˵��������ȫ���ע�������˽����̻���������ϵ�������ݣ������ҹ��Ż�Ӫ�̻�������ǿ���ʾ�����������Ҫ���塣

����һ����Ŀ�����ܵ���Ҫ����

����1����Ŀ�仯��ԭ��

����������֪������������2001�����ȫ��Ӫ�̻���������Ŀ��֯������2003�귢����һ��Ӫ�̻������档��2019�꣬Ӫ�̻������溭��������191�������塣���串����㣬���������ȶ�������������Կ������������桷�Ѿ���Ϊ����Ӱ�����ܴ��ȫ���Թ����Ʒ����ȫ��Ͷ�ʡ�����ó��Ӫ�̻����ĸ��Ʋ������ش�������á����ǣ�����������������ƶȡ��Ļ�����չˮƽǧ�����������һ�����������ж�191���������Ӫ�̻�������Ȼ����һ���ľ����ԡ��������е�����ָ����ϵ��������������ɱȽϡ��ɾ������ɸĽ����Ա�֤���ѧ�ԡ����������������ľ����Բ��������ѱ��ⷢ���ش��¹ʺͷ��ա�

����2020��8��27�գ����з���������ȷ��Ӫ�̻������淢������Υ����Ϊ��2021��9��16�գ����о���ֹͣ��Ӫ������ݺ�Ӫ�̱��档2022��2��4�շ�������Ŀ���̻���������ϵ˵�������ˣ�������17���Ӫ�̻�����Doing Business(DB)��Ŀ�Ѿ�����,���̻���Business Enabling Environment(BEE)����Ŀ���濪ʼ�����־�����ж�ȫ����ҵ�������������е��½Ρ�

����2������Ŀ��ĸ߱��ͼ�ֵ��

�������̻�����BEE����Ŀ����ȫ�⾭��ѧ��֮һ������·������ؽ��ڸ���ͬӪ�̻�����DB����Ƚϣ����̻���������ϵ�����൱�̶ȵļ̳������������кܴ�̶ȵĴ��¡���չ��������

�������ȣ�BEE�������ռ��ͱ�����̵ĸ߱������ݰ���:�١���ȫ�������ռ����̡��ڡ�ǿ���������ݱ��ϡ��ۡ���ȷ����Э�顣�ܡ���ϸ���ݵ����Ⱥ��������ԡ��ݡ�����Ŀɸ����ԡ������Ŭ����ѭ�����������ܱ���BEE�ľ�ϸ���ݺ��ܽᱨ���������Ʒ�ĸ�������

������Σ�BEE����ȷ�Ĺ���Ŀ��ͼ�ֵ�����š�BEE�ľ�ϸ���ݺ��ܽᱨ��Ҫʵ�ֵ�Ŀ�ģ�һ���������ƶ����øĸ����Ӫ�̻����������ƶȽ��׳ɱ���Ϊ��������ᡢ��ҵ������������֪ʶ���������߶Ի��̼������������ṩ���;����о�����ϸ��Ϣ�Լ��������߽�������Ҫ�ľ�ϸ���ݡ����ǰ�BEE�����ݺͱ�������һ��ȫ�����Ʒ���Ը������塢��������ҵ�������ã�Ϊ��ᾭ�÷�չ���ܡ�ͨ�����̻������Ż����ٽ�˽Ӫ���ŵķ�չ��Ϊʵ��������������ƶ�����ٽ���ͬ���ٵ�2030Ŀ���������ס�������2030Ŀ�꣺�վ�����ѵ���1.25��Ԫ���˿ڱ������͵�3%���¡�ÿ�����ҵͲ�40%�˿ڵ���������������������õ��ƶȺ����õ�������к�ǿ�ĸ���������ͬ�ȡ�

����3�����ø���ѧ���·�����������ƽ��

�����١�������߽硣BEE��ҵ��������Ϊ��һϵ����ҵ�����Ƶ���������Щ��������ҵ���������������е���Ϊ���ش�Ӱ�졣

����Ȼ����һϵ���������ܷdz�֮�࣬������ȫ���B E E��������ϵ�����ų�����������ϵ�߽硣BEE�������Ǻ�۾���״�����������ܺ������Ա������ʱ����ͻ���緸��ͱ����ȵȡ�Ϊ�ֲ���Щ�������Ϣȱ�ڣ�BEE��վ������������Դ���ڣ����ν����������Դ��BEE�������ص�����۾��ò���ļ�ܺ��������档��Ҫ�����۾��÷���ͷ����Լ��г����˵ķ���ͷ�����Щ�䲼��ʵʩ�ķ���ͷ���ֱ��Ӱ����ҵ����Ϊ�ͼ�Ч��

�����ڡ���ƽ��Ϊ����ʹ��������ѧ��BEE�ķ����۸���ע��ƽ���ԣ�ͬD B��ȣ����ĸ����ű仯����һ��BEE�������ӵ�����˾��չҵ������ԵĽǶȣ����Ҵ�����˽Ӫ���ŷ�չ�ĽǶ���������ҵ�������Ӳ�ͬ�Ƕ���Ʋ�ָͬ�꣬��ȡ��ƽ�⡣�ڶ���BEE������ע������ܣ����ҹ�ע����������ƽ����ʹ���̻�����һ���Ż���������BEE�������ռ����ɷ������Ϣ�������ռ���ӳʵ��ִ�е��������ʵ��Ϣ�Ͳ��������BEE����ƽ��ר����ѯ��Ϣ��ֱ�����Թ�˾����ĵ�����Ϣ�����ġ�BEE��ͨ��ר����ѯ����ҵ�������ϵķ����ռ����ݣ�ͨ������ͨ�ò���ָ�������ռ����磺��ҵ��ģ����ҵ�����ͺ�����Ȩ����ʵ��ר����ѯ�Ŀɱ��Ի���ҵ��������Ĵ����ԣ�����������������Ŭ���ڸ������ݿɱ��Ժ��ض�����������ݴ�����֮��ȡ��ƽ�⡣��ƽ�ⷨ�˷�ָ�굥һ�ľ����ԡ�

����4������BEE������ָ����ϵ

����ͬDB�ͱȽϣ�BEE������ϵָ�귢���ϴ�仯��

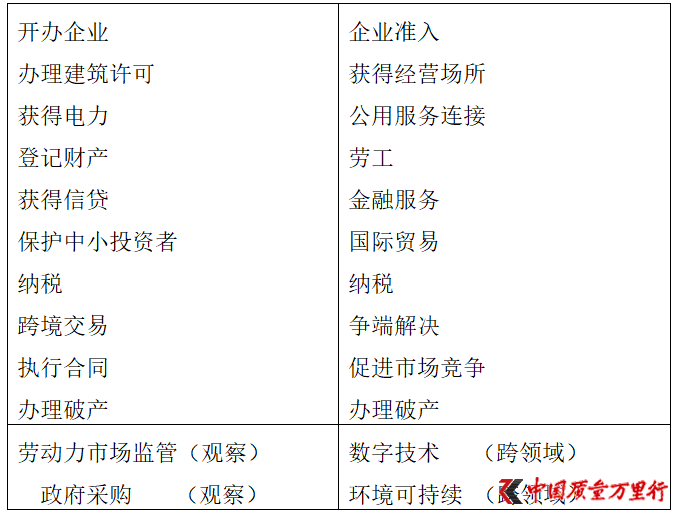

����Ӫ�̻���һ��ָ�꣨DB�� ���̻���һ��ָ�꣨BEE��

����BEEһ��ָ��ͬD B һ��ָ����Ƚϣ��������϶���10����û�б仯�����������ϱ仯���Dz�С��BEEȡ����D B�еı�����СͶ����ָ�꣬�����˴ٽ��г�����ָ�ꡣ����˰�Ͱ����Ʋ�����ָ�겻���⣬��������ָ������Ƶ����ݶ����˲�ͬ�̶ȵĸı䡣BEE����DB�Ĺ۲�ָ�����ɵ���һ��ָ��֮�ڣ��������������Խָ�ꡣ���ֻ������ͻ����������ݼ�������ÿ��һ��ָ�굱�С�������������߷���������֤����ɫ˰�յȡ�

����BEE������ϵ��ʮ��һ��ָ�꣬�ǰ�����ҵȫ����������Ƶģ���ҵ����Ӫ���ر���ҵ��

������ÿ��һ��ָ�����£�ͳһ�����������ָ���飻����ܿ�ܣ��������������Ч�ʣ��ϼ�30������ָ�ꡣ

����Ϊ��֤B E E���ݵ������Ժ����ȣ�ָ���ѡ����ƣ���Ҫ������������һ������ԣ���ÿ�����⣬һ��ָ�궼Ӧ��֤��������˽Ӫ���ŵķ�չ��������ֵ��:ͨ������һ������ȫ����пɱ��ԵĶ��ص����ݼ���������Ŀ��ֵ�����ǻ�����:�Թ�˾ȫ��������Ϊ���ߣ��о�һϵ��������ָ�꣬���ƶ��۾��õ�ȫ��ĸ�ٽ������������;�����������Ҫ����ض�Լ�����أ�ȫ��������������DZز����ٵġ�

����5�����̻���������Ŀ��ʵʩ

�����١������ռ��������̻������������������ռ��������ߣ�������ʵ�ֿ��������ɱȽϡ�BEE��Ŀʹ��������Ҫ�����ռ����ݣ�ר����ѯ����ҵ���顣ר����ѯ��ָ�Ӷ��ڴ�����ط���������������ṩ��Щ����Ļ����ڵ�ר�������ռ����ݡ���ҵ������ָ����ʽ��ҵ�Ĵ������������ռ����ݡ�B E E��Ŀ�Ŷӻ�����������֤��������֤�������ݡ�����ͷ�о����Ķ����ɷ����ļ�����鹫����վ���ܡ���Թٷ����ݣ����ԵǼǴ�����Ժ����������������ͳ�����ݡ��������������о��Լ�“�����¼�”���������������ռ�������Բ�ͬ���壬��ͬ������ò�ͬ��������ϡ�BEE�������ռ����ݵijɱ������ȡ�ר�ҵ�ȷ������ϵ�������ʾ����顢�ʵ����ѡ����ܡ����������ա���ȱ仯�������������š�

�����ڡ��������Ŷӣ�BEE��Ŀ���ǹ㡢Ӱ���Ҫ��ߣ�רҵ�Լ�����ǿ�����Ŷӵ�֪ʶ�����顢���ܡ�������Ҫͳ�ﰲ�š��������Ŷ�Ҫ�߱����ɡ����á������ݹ������������������������Ҫ�߱����ڡ�˰�ա�����ó�ס����������רҵ֪ʶ���Լ�������Ŀ��������ĸ����ˡ���Ա���ʣ������ֲ���ָ�ϣ�������ѵ��Э����������Ŀ�ɹ��ıر�������

�����ۡ�BEE��Ŀ���ȣ�2022��2-3�£���Ŀ����Э�����������2022��4-5�£�����Ŀ����ȫ����飬���»���ߡ�ָ����η��飿��δ�ֲ��ó��ܷ֣���α���Χ���������Ĵ�������������BEE��̽���ò�ͬ��ʽ�����ܽ���Ϣ������ȵ���߹���������ƶ��ĸ2022��6��-12�£��������̻���������Ŀ���С��Ե㡢�ʾ������顢�ռ����ݡ��������ݱ��롢����ǰ�����֣������λ����Ͱ��������ֵ��о�����ʼ������

����2023��1�£��������̻���������Ŀ��ʽʵʩ��2023������������ڡ��������̻������桷��һ�淢����

������֮���������д�2020��8��27��������ͣ������Ӫ�̻������桷��2021��9��16�վ���ֹͣӪ�̻��������������Ӫ��̽���·�������2023���ǰ���������������̻������桷���������ʱ��������̻�����BEE����Ŀ��Ӫ�̻�����DB��������������ͷ�չ�����ȫ����ҵ������������һ�����¡��ڴ����̻����������ۡ�����ѧ�������������ƶ��������ĸ�ٽ��ɳ�����չ�������ס��ҹ��߶������Ż�Ӫ�̻������裬ר�ŷ����ˡ��Ż�Ӫ�̻���������������������2015��ĵ�90λ��Ծ����2020��ĵ�31λ���ĸ����ȴ�Ч���š������Ƚ�ˮƽ���в��ٲ�ࡣ�ڴ�Ӫ�̻��������̻����ı仯֮�ʣ�һ��������и������̻��������仯��������������о��±仯�������ݣ�����������������������һ���棬�ܽ��ҹ��Ż�Ӫ�̻����Ĺ������ƹ��Ϻ��������þ��飬�������⣬�����Ľ���������õ��ƶȣ������õ����

��������ʮ�����ָ�����

����BEE��Ŀ��Ŀ��,���ƶ����øĸオ���ƶȽ��׳ɱ�������ҵ�����Ƕ�����������ɱ�����ҵ��������������ֹ��ȫ���������У��ھ�Ӫ���Ϊ�ƶ��빫��������������ʱ��ͽ�Ǯ���ܺ͡�ͨ�����ָ����ϵ���ռ����ݣ�ʹ�ƶȽ��׳ɱ����������ɱȽϡ������ۡ��������⣬�����Ľ�������������õ��ƶȡ�Ϊ�ˣ�BEE�����ʮ������ָ�꣺

����1. ��ҵ�루Business Entry��

����������ҵ����ҵ��Ӫ�ĵ�һ����������Ҫ���ƶȳɱ��͡�Ч�ʸߡ����ѵ͵Ĺ��ң���ҵ������������˰�����������ϸߣ���֮��͡����ּ����������������Ϣ���ȣ��ǽ�����ҵ���ż�����Ҫ�ֶΡ����ֻ����������Խ�����ҵ�Ϲ�ɱ���

����BEE����ҵ����Ϊһ��ָ�꣬������������ָ�꣺

������1����ҵ��ļ������������ָ�꽫���������濼������������һ����ҵע������ü��ʵ������Ҫ�����ü�ܿ��Է�ֹ��թ���ϴǮ����Ϊ������ע��Թ�����˽Ӫ��ҵ�������ơ���Щ�ǹ��Եģ���Щ������ģ��ر��Ƕ����˽Ӫ��ҵ�����ơ�

������2��Ϊ������ҵ�ṩ���ֹ����������Ϣ���ȡ�����ָ�꽫�������������������һ����ҵע�����Ӫ���������ֹ��������Ӧ��״��������ƽ̨�����ڡ����߷���ȡ�������ҵע�����Ӫ����ϵͳ����Ļ������ԡ�������ҵ��Ϣ�����߿����Ժ���Ϣ���Ȱ������á�Ҫ����ļ�����˾�������Ϣ��

������3����ҵ�����Ч�ʣ�����ָ����������ҵ��������Ӫ������ɵIJ�������Ҫ��ʱ��ͳɱ����繫˾ע�ᡢ˰��Ǽǡ�Ա��ע�ᡢ��Ӫ���ɵȵȡ���ҵ�Ϲ�ɱ��ĸߵͶԾ�����������ҵ��չ���ش�Ӱ�졣

����2.��Ӫ�ص㣨Business Location��

������ҵ��Ӫ�ص��ϵ����ͻ������䡢�Ͷ��������ϵȷ������ϵ��Ҳ��ϵ˰�ա�����ͻ����������ĺϹ�ɱ��������������ǹ�����ҵ�ز��������ڵصļ�������������������������ع�������Ȩ��������ȡ�ɱ��͡��������������ȶ���������ҵ��Ӫ�ɹ��Ĺؼ�������

������Ӫҵ�ص���������������ָ�꣺

������1�����������ޣ���Ȩ�ͳ��й滮�ȷ��������������ָ������������棺һ�����ع�����������ü��ʵ�������ǽ������淽�������ʵ��������ɫ�������������ɵȡ����ǶԷ��ز���������Ȩ�����ơ�

������2������������������Ϣ���ȣ������������棺һ�����߷���Ŀ����Ժͷ��ز���������ʩ�Ŀɿ��ԡ����Ƿ��ز�������Ļ������ԡ����Dz�����������Ϣ�Ŀ����ԡ����ǽ�������������֤���߷���Ŀ����ԡ����ǽ�������ϵͳ�Ļ������ԡ����ǽ����ͻ���������Ϣ�����ȡ�

������3����þ�Ӫ�ص��Ч�ʡ�����һ�ǹ�����ʱ��ͳɱ������ǻ�ý�������֤�����ʱ��ͳɱ������ǻ�û����������֤��ʱ��ͳɱ���

����3.������ҵ���ӡ���Utility Comeltions��������ˮ�Ľ����ʹ�ö���ҵ��Ӫ��Ϊ�ؼ����ݹ��㣬��չ�й���ÿ����ҵ��ͣ�硢ͣˮ��ɵ���ʧ�ߴ�820����Ԫ�����пɿ��Ļ��������������ּ�������Ϣ��ˮƽ�ĸߵ͡�������Ҫ�صĻ�ȡ�ɱ���Ϲ�ɱ��ǹ�������ˮƽ�ı�־��

����BEE������ָ�����������ҵ���ӣ�

����(1) �����������������һ�ǵ�����ˮ�ͻ��������ӵļ�ܿ�ܣ���ط��ɷ��档���ǹ�����ʩ�����밲ȫ���������ʵ�����硢ˮ���������İ�ȫ��������

����(2) ������ҵ�ķ�������ȣ�������һ�ǹ�����ҵ��Ӧ�������ɿ��ԺͿɳ����ԡ��硢ˮ������������ر��������շѺ����ӵ����ȣ���Ԥ���ijɱ������ǹ�����ҵ����Ļ������ԣ��������̣�����֮��ĺ�����Э������ҵ֮��Ļ�����

����(3) ������ܺͷ����Ч�ʡ�������һ����ҵ��õ硢ˮ�ͻ��������ӵ�ʱ��ͳɱ�����ҵѰ���÷�������׳̶ȡ����ǵ�����ˮ�ͻ���������Ŀɿ��ԣ������ʼ���ʱ�䡢�ɱ���

����4. �Ͷ�����Lqhor���Ͷ���������������ҵ������������Ҫ���Ͷ����г�Ӧ���а����ԣ��ڱ������ϸ�֮��ȡ��ƽ�⡣��Ҫ������ҵ��Ч��Ӫ����Ҫ���ع��ʹ��ϵ��������Ͷ���Ӧ�а�ȫ�����Ĺ��������Լ��������ӵı��ϡ����������棬ʧҵ���ա�ҽ�Ʊ������������ϵȶ���ҵ��Ա����������ش�Ӱ�졣��ͬ���š������������Ͷ������Ҳ������֮�С�

����BEE���Ͷ�����Ҳ����������ָ�꣺

����(1) �Ͷ���������������һ�ǹ��˱��������ǶԹ���ʱ�䡢��Ӷ�ͽ�͵����ơ�

����(2) �Ͷ����г���������ij���ԡ��漰��һ�ǹ�����ᱣ�������ǹ�����ҵ���������Ͷ�����Ľ����

����(3) ��Ӷ�Ͷ����ı����ԡ��������Ͷ���ܺ���������ʵ���е�ִ��Ч�ʡ���ҵ������ԣ�Ա������Ȩ����������ҵ�г���Ч�ʡ�

����5. ���ڷ���Financial Services��

����ȫ���25%����ҵ�ܵ�������������Լ�����õĽ��ڷ������ҵ��Ӫ�����¡���ҵ���ߺ�ָ������ش�������á�����۾��������������г��ͻ�����ʩˮƽ�⣬���ڼ�������ͷ���ˮƽҲ������Ҫ���������Ͳ�������������Ϊ��ѺƷ�����ʡ��Ŵ���������Ϣ�걸�����ֻ��������ڼ����������ڻ���֧�������ף�����Ӫ�����̻�����

����B E E ����һ�����������������ָ�꣺

����(1) �������ף�����֧������ɫ���ڵļ��������������������ɣ�һ�ǵ��������Ƿ���������ķ��ɿ�ܺͶ�������Ȩ��ǿ��ִ�еĹ����ǵ���֧�������ü��ʵ�������ֽ�������Ӧ�á�������ɫ���ڹ��ߵ�����ʵ������ν�Ͷ��ת����ɫ�����Ϳɳ�����Ŀ����ɫծȯ����ɫ���¡���ֵ���졢Ͷ�ʻر�����Ʊ�ر��������ԡ�

����(2) �Ŵ������ܵ������������������棺һ���Ŵ����ź���ػ�����������������Ϣ�����ݱ���ķ�Χ���������ȡ�����շ�����������������Ϣ�����ȡ����ǵ�Ѻ�Ǽǻ���������������Ȩ�����ݿ�Ĺ����ԡ���Ч�ԡ��������ԣ��Ǽǵ���ط��á��ɱ�����¼ϵͳ����Ƶ�ʵȡ�

����(3) ���ڷ���ı����ԣ����������֣�һ�ǽ��е���֧�������ʱ��ͳɱ����������С��ƶ����С����ӻ��Һ�֧��������ʽ�����ǻ�ô�������Ҫ��ʱ��ͳɱ���������ҵ�������ռ�������ݡ�

����6������ó�ף�International Trade��

��������ó���ڴ����ģ���á��������¡�������������������ʡ������ɳ�����չ������ʵ�־�����������ǿ����������Ϊ����������Ԥ�⡢��ȫ��ó����,��ܿ�ܡ��ƶȳɱ�����������������������ϵ�Ч�ʾͷdz���Ҫ��

����BEE�ڹ���ó��������������ָ�꣺

������1�����ʻ���ó�͵������������������������֣�һ�Ǵٽ�����ó������ʵ�������ǵ�����������ü��ʵ�������Ǵٽ������ɳ���ó������ʵ�������ǶԹ���ó�ļ�����ƣ��ǹ�˰��ʩ��ǿ�������ɺ����ʡ����ǶԵ�������ļ�����ƣ����߽����˰�ա��羳�������Ƶȡ�

������2���ٽ����ʻ���ó�Ĺ�������������Ϊ��ó�׳����ͺϹ�ɱ�����Ҫ��ǿ����ó������������ȣ���Ԥ���ԡ���Э���ͱ����������������棺һ����Ϣ�����ȺͿ����ԡ����ǵ���ϵͳ�ͷ���Ļ������ԡ����Ƿ��չ���ϵͳ�Ĺ��ܺͿ����ԡ����Ǻ��ء��߾�����ͨ�ء����ɡ���֤�ȱ������ƻ���ʵʩ�뼰Ч�������ǹ��ڱ߾��������������һ���֮��ĺ�����Э����˫�߶��ó���ƶȺ����ⰲ�ŵ�ʵʩ��

������3����������Ʒ�͵��������Ч�ʡ������ĸ����棺һ�Ƿ��չ���ϵͳ�������������ͬ���͵�ͨ�ش�ʩ�����Ǻ��ر�������ʩ��ʵʩ��������ǽ�������ƷҪ���ʱ��ͳɱ������ǵ��������ʱ��ͳɱ���ע�ᡢ����������֧�������յȳɱ���

����7��˰��Taxation��,˰��������һ��ǿ���������߹��ߣ�Ҳ��һ��˫�н���һ��������˰������ṩ���õĻ�����ʩ�����������ͷ�����һ���棬���ȵ�˰�ջ�Ť���г����Ӵ���ҵ�ɱ���Ӱ�쾭�ý���������˰���ƶ������ĸ��ؼ����ػ�Ӱ��Ͷ�ʾ��ߺ;���Ч����

������1��˰���ƶȵĸ�����

������2��˰�ƹ�����Ч�ʡ�

������3��˰�ո�����

������4������˰�շ���ijɱ������⣬����˰����Ϣ������˰�����顢��˰��ʩ��Ҳ��Ӱ��˰��������

����B E E��˰�������������ָ�꣺

������1��˰�շ������������Ҫ�����ĵ㣺һ�ǽ��˰�չ涨�������ԣ�ȷ���Ե��ƶȰ��ţ���ɫ˰�յ�ʵʩ������˰�շ�����ȶ��ԡ��ṹ���ȶ��ԡ�����˰����ֵ˰������˰�ȷ���䶯��Ƶ�ʡ����DZ���鵵˰���¼��Ҫ�����ȡ�����ԡ������ƶ���˰�շ�������ȣ�Ӱ�������������ѯ��

������2��˰�����ṩ�ķ������ķ��棺һ������˰���걨��֧���������ĵ���ϵͳ��ͨ�Ż�����ʩ�����߷���Ŀ����Ժ����������ǻ��ڷ��յ�˰����ơ���ʵ�����ǽ��˰����ij����������ơ����˽����Ч�ʡ�����˰����������ȡ���ȱ��桢�������ơ��ⲿ�ල��δ��ս�Եȹ�����Ϣ�����ȡ�

������3��˰�ո�����˰��Ч�ʡ����������棺һ����˰�պͽɿ��ʣ�TTCR������������˰�շ����ʱ��ɱ����걨��˰ʱ�䣬�����˰ʱ���˰�����ʱ�䡣

����8�����˽����Dispute Resolution��

���������ڷ�����һ����ڷ�չ�й��ң���ҵ�����dz�̬�����ƽ����Щ������������������ȶ��;�������������ͻ�����������塣�����Ҫ��ʵ�ķ��ɹ�������õ�˾����ϵ��Ҳ��Ҫ����Ĺ����������Ϣ�������ӻ�����

����B E E����һָ����Ҳ����������ָ�꣺

������1����ҵ���˽�����桢���Ƶ�������������һ�Ƿ�ͥ���ϳ���ķ��桢Ч�ʣ���ع涨�����������ϵ�ʱ��������̡����ټ������˵ĺϹ漰���Ρ�������������˽���Ļ��ƣ����ٲú͵���ķ����������ر����ٲû��Ƶ�����ԣ��������ͳɱ��������ԡ�ʱЧ�����⡣�������Ҳͬ����Ҫ��

������2����ҵ�����й�������ij���ԡ���������ָ�꣺һ��˾�����������������ٵ�רҵ����˾���Ĺ����ԡ������ԡ������ԡ����ȡ������ı���ѹ������о������ȡ����Ƿ�Ժ�칫�Զ����͵��ӷ�����Ϣ��������ʩ�����ֻ������編Ժ��������������Ӧ���˹����ܽ�����˵ȡ�

������3�������ҵ���˵ı����ԡ���������ָ�꣺һ��˾���ϰ������˾����ƽ��ȱ�����Ρ�����רҵ֪ʶ���㣬����ʱ��������ɱ�ƫ�ߵȡ����ǽ����ҵ���˵�ʱ��ͳɱ�������Ժ�����У��������ʹ��ʱ��ʩ��֤�ʡ������о���ʱ�䡣���߽ε����У����ߡ���������ִ���о������ղþ����Ʋ����õȡ��ɱ���������ʦ�ѡ���ͥ�ѣ�ר�ҷѺ�ִ�зѵȡ�

����9���ٽ��г�������Market Competition��

������ƽ��Ч���г��������Դٽ���������ߣ��������ºͳɱ��½�������������ҵ�����������ʹٽ��������������Ƹ����ӡ����簬������˵����ս��¹����õĻָ�����������Ҫ�����Ծ����ķ��١��������������������������г�ʧ�顣��ˣ�һ������Ҫ������Ԥ���÷�����������Ϲ�ƽ��������ִ�����Ͼ���������һ����ҲҪ��ֹ�������ȸ�Ԥ�����ơ�Ť���г�����������������¢�ϡ���ѧ�����г���������Ч�ԣ���Ҫϵͳ������

����B E E��������г���������ʹ������ָ�꣺

������1���ٽ��г������ķ��������������������棺һ�Ǿ����������������¢�Ϸ��漰ʵʩ�������ƽ�����ķ��ɱ��ϣ��ϲ���顢�����߱�����ִ�����������ǹ�����ͬ��Ͷ�귨����������ر��������ɹ��ķ��棬ʵʩ�Ĺ�ƽ�ԡ����ȡ����úʹٽ�����������ʵ������Ӧ�ļ�ܣ�����Լ۱ȡ������ɳ�������ҵ���롢�ص㻹�Ǵٽ���ƽ������

������2���ٽ��г������Ĺ��������Ƿ��֡���Ҫ���ǣ�һ�Ǿ�������ִ�е����ƿ�ܺ���������һ���������ܻ�����ִ�о�������Ӫ�칫ƽ���������Ĺؼ����û���Ҫ����רҵ�ԡ������ԡ��ʽѡ���Ա�䱸�Լ�ͬ������������������Ӧ�������������棬��¢�Ϸ��涨�걸��ִ�е���Ч�ԣ����ԡ��Ʋ÷����������ȶ�������֮�С����ǵ��Ӳɹ�ƽ̨�����Ⱥͽ����ܡ����ӽ����������¹�˾�����г�����ʡʱ�䡢���Ч�ʡ��ṩ��ƽ������ƽ�Ȼ��ᡣ

������3���ٽ��г������Ĺؼ������Ч�ʡ������ĸ����棺һ�Ǿ������ܲ��ź������ɹ����ṩ�����������Ч�ʡ���Ч�ϲ���飬ʹ�ü����������̡�������ҵ���������������ɹ�����Ͷ���ʱ�䡣���������ɹ���֧��ʱ�䡣�����г������뾺����Ϊ��������ľ�����������������������������ҵ��Ӧ�̵ı����ԡ�

������ƽ������BEE��Ŀ���¿��⡢����⣬����BD���е������ɹ��ļ��ơ����漰ʵʩ��������Ҫ��Ч��ֹ��������Ϊ����ֹ¢����Ϊ����ֹ�������������г��Ĺ�����Ϊ��������¢�ϡ���ƽ��Ч���г����������г����õ��������ڡ�

����10����ҵ�Ʋ���Business Insolvency��

������Ч���Ʋ��ƶ��������ʲ����顢��ҵ�ؽ������Ӿ�ҵ���ٽ����������Բ��ɳ�����˾�������㡢���ٽ�ʬ���������Դ���䡢����ֹ��ʹծȨ���нϸ��գ�Ҳ�����̻�������Ҫ���ݡ��ӿ�ҵ����Ӫ����ҵȫ�������ڽǶȿ����ƶȳɱ����������������ʵʩ��Ч�ʣ����Ծ���Ч�����ش����á��Ʋ����漴��һ�����ƶȹ淶��Ҳ����С��ҵ��ר�ų����������л����������⡢���������⣬ծȨծ��Ĵ������⡣

����BEE�ڵ���ҵ�Ʋ�����Ҳ������ָ�꣺

������1���Ʋ��������������������������棺һ���Ʋ������������ծ��ծȨ�����롢���������ij�����ֹ������ծ�����ʲ��Ĺ�����ծ���˹�˾���Ʋ������еĺ�ͬ�����Ͳ���״��������ծ���ʲ���������ȡ�����������������ķ�Χ������ƻ�������ʵʩ���ơ�����ط���Ȩ�����������Ρ�����ծȨ�˲���ķ�Χ��Ȩ���������Ʋ������˵�רҵ�������ʸ���ѵ����ܡ����ɻ�ע��Ҫ����������ר�ų�����С��ҵ�����㡢�����������������ծ�����峥���ϴ�ʩ���������Ժ�ලǿ�ȡ����ٵij���

������2���Ʋ�����������ƻ��Ƶ���������������ָ�꣺һ���Ʋ���Ժ���Ʋ����ٵ�רҵ��������ר��רҵ��ѵ�����������������Ա���������ɿ��ľ��ߡ����ȡ���Ԥ���ԡ�������ݵ��ƶ�Ч�ʡ����١��Ʋ������ˡ�ί���ˡ�����ʦ������ʦ����ش�ҵ�ߵ����������Ƿ�ͥ�Զ�������Ϣ�Ĺ��������ԡ�����������֧������������ϵͳ�������Եȵȡ������Ʋ��������Ļ������ԡ�ծ���ˡ�ծȨ�ˡ�����ػ������Ʋ������з�����������������Ϣ������

������3���Ʋ�˾������ı����ԡ���Ժ�������������ʱ��ͳɱ������ύ���뵽֧��������ƻ����������ܳɱ���ծȨ�˺ͽ���˲����ijɱ�����Ч�ʵͳɱ����Ʋ��ƶȿ�����Ч�ʵ��µ���ҵ�����˳�����������Ĵ�ҵ�������ҵ�������Ӷ�ʹ��Դ���ò����Ż��������µ���ҵ�������ڣ��ٽ�������ὡ����չ��

������֮��BEEʮ�����ָ�����ƣ����Ӿ��п�ѧ�ԡ������ԺͲ����ԣ�ֵ�������о���ѧϰ���������Ҫ������ν���й��ľ���ʵ�����Ա�����Ƚ�ˮƽ��ʵ�����Ǵ�Ӫ�̻��������̻����Ŀ�Խ���ǵ�ǰ�������Զ��չ��һ���ش���⣡

�����������̻�����Ŀ����ʾ

�������д�2003�꿪ʼ������Ӫ�̻��������棬��ʱ17�꣬ȡ�þ�ɹ���ȫ��100����������ܡ����桷Ӱ�죬ʵʩӪ�̻����ƶȸĸ�3000�����νӰ������Ч�����š�����������ʹ���ʱ�����й���ֹͣӪ�̻���������Ŀ���ڼ̳еĻ����ϣ������Ƴ�����ѧ�����ߴ����Ե����̻�����Ŀ���侭��ֵ�ý����������ֵ�þ��壬�䴴��ֵ���ڴ�������Ӫ�̻��������̻����ı仯���̣��������ǿ��Եõ�һЩ�������ʾ��

������һ�����������õ��ƶȺʹٽ���ͬ���ٵļ�ֵ��

�������õļ�ֵ�������������Ŀ�����ͷ���Ҳ��ȫ��190���������߶���ͬ�ĺ���������к�ǿ�ĸ���������������Ҳ����Ŀ�ĺ��ľ��������������ٸĸ���Ż�Ӫ�̻���Ϊ˽Ӫ��ҵ�������������������ƶȳɱ������Ӿ�ҵ��Ƹ������մﵽ��������ƶ�����ٽ���ͬ���ٵ�Ŀ�ꡣ���̻�����Ŀ�������һ��ֵ�����ţ��������Ŀ�Ķ����ͷ������⣬Ҳ����˱������������ͬ�뻥�����⡣��������ֵ���Ƚ����ı�����˵���ǣ�Ч�ʡ���ƽ���ɳ�����Ч�ʸߡ���ƽ��ǿ���ƶȿɳ�������Ԥ�ڣ�������Ȼ������г�ɳ�������һ���ƶȡ���Ϊ��������жϱ����ر�����Ϊ�����Ʒ����Ŀ��������������ļ�ֵ����Ϊ��Ҫ�����ҹ����ٴ�Ӫ�̻��������̻���ת��֮�ʣ���һ����ȷ���õļ�ֵ�������������Ŀ��ǰ���������ǡǡ�����ⷽ�棬�ҹ�����ӭ�����������к��Լ�ֵ�۵������������������������¡���ָ��̸ָ�꣬�������ֶε�����Ŀ�ģ�������������������ҪĿ�ꡣ�������ƶȣ��ٽ���ͬ���ٵĸ���Ŀ��������Ϊ��������Ϊ��������Ϊ�����Թ�����������Ϊ������ֵ�������ġ��Ƿ�������ꡢ����Ŀ�ɹ��ĸ������ϡ�

�����ڶ�����ֹ�����Ŀ��������ۻ����Ϳ�ѧ��������ϵ��

������Ӫ�̻��������̻���һ���dz�ͻ�����ص㣬���Ǿ߱��������ۻ����Ϳ�ѧ�ķ����ۡ���������Ŀָ����Ƶ����ۻ��������зḻ�ľ���ѧ����ѧ����������������ͳ���Լ�����˰�ա���̬����������ó��רҵ���ۻ�������չ����ѧ���ƶȾ���ѧ�������������ۡ�����ѡ�����ۡ���˹�������ϡ�˹�ٸ��ա����ޡ����ޡ����a��ŵ����ʦ��˼��ͽ����������ڿ������ף���ÿһ��ָ����Ʊ�������ۻ�ʯ���������̻�����Ŀ˵����������100��ƪ���ף�����Щ�������۶�����Ŀʵ����ָ����ֵ�������ҹ������������о��dz����������д��¡�����ԡ�ʵ���ԡ���ѧ�Զ��в�С��ࡣ��ѧ��ͳ�ƣ��ں����ڿ��ϣ�����2021��5�£���Ӫ�̻���������أ�������Ϊ30��������Ϊ100�����ף�����74ƪ(�����������¡����뵳У)���Ҳ�����������ȱ������ԡ�ȱ����ʵ�����ۻ������ͺ�������й���ɫ�����̻���������ϵ���������п�ѧ�����ۺͷ�����ָ���ƶȸĸ�ⷽ��һֱ�Ƕ̰壬����������˼ά���¡����۴��£����������ƶȴ��¡��ҹ���У�����ء�����ǿ⡢��ҵ�Ȳ�ȱ���˲ţ���ȱ�ٹ������µ��ƶȻ�����������ƣ���Ҫ�����Ľ��ͻ���̽����

��������ǿ�ѧ�ķ����ۡ����̻�����Ŀ������ϵ������������ɱȽϡ��ɾ����Ľ����߶�����ϵͳ������ƽ�ⷽ��������֤�������ѶԷ��ɼ���ƶȵ��ı�����ָ����ִ�������ָ���ʵ��Ч���л���ϣ����������ͬ���������л���ϣ��Ѹ������������ͳ���л���ϣ���ר����ѯͬ��ҵ�����л���ϣ��Ѵ������ռ�ͬ��ͷ��֤��ͳ��������֤�л���ϣ���������ܡ���������ͬ�ۺ�ʵʩ������Ч���л���ϡ��ر��Ƿֹ�Э���ϣ�Ϊ��֤�����Ŀ۹����ԣ�BEE����Ա��Ϊ�����Ŷӣ���ѯ�Ŷӡ���������ӡ�����Ŷӣ��˴���Զ�������ѯ�ŶӸ����ṩ�����ѯ�������ŶӶ�������������ݽ��к��飬����ŶӲ�ͬ��������Ӵ���ֻ�ܴ�֣������ݺ�ר�Ҵ�Ϊ���ݡ������Ϻ�����������ѧ�����½������£�����Щ�����;��鶼ֵ��ѧϰ��

�������⣬���̻�������������ע�����ʵ����ǰ��ˮƽ��ע�����������ǰ��ˮƽ�ıȽϷ�������ʵ���ƶ��ƶȸĸ�ΪĿ�ꡣ����ҵ�ĸ��ܷ���ͻ����Ҫλ�ã������̻�������ҵ��Ӫ�ı����ԣ���������빫���������֧�����ʵ��Ч����Ϊ��ŵ㡣���̻���������ȷ���Ҫ����������ܷ������Ŀ�������보����

�����Ӵ���������о����ȣ��Ӵ��ѧ�����۵�Ӧ�ã������ҹ����̻��������Ĺ��ʶԽӣ������������̻������۴�����ϵ������Ҫ��ʵ���塣

������������ּ���ƶȣ��������������Ч����λһ��ķ������

����B E E��Ŀ��ȷ��ʮ������ָ��֮����ȷ���˵���λһ���30������ָ�꣬������ƶȡ��������������Ч�ʡ���һ����ǿ��ָ����ϵ��ͳһ�ԡ������ԡ��ɱ��ԡ�ѧϰ������еķ�����ܣ��������ҹ����̻�������ˮƽ�кܶ���ʾ���ҹ����̻�����ʮ�������Դ�����������ԸĽ���

����1���ӿ�������ط����ƶ�

����������֯���������̻���ʮ���������ط��ɷ������ϵͳ�����������������ƶ������ġ��ϡ��ϡ��͵Ĺ����ƻ�����ȫ���˴���ԺͳһЭ�������ǵط��Է���������滮���γ����̻����ķ���ͳһ��

��������Ӧ�����ġ�Ӫ�̻�������������һ����ȷ������Ŀ�ģ�������ҵ��չ����������ˮƽ��ߵĸ���Ŀ�ꡣ��������塢���̻����߽緽����ӿ�ѧ����ȷ���̻���������ԭ���ƻ���������Ч�������ʻ���������ݸ�ϵͳ����Э�����������ij�Ӳ������һ����ȷ����Ȩ�����������Ρ������ļ������ԣ����÷��Է��

������Σ��ص�ӿ��ġ���˾���������Ʋ��������������������������������硶��˾������Ҫ��ȷ���³����ܾ����ֿ���ְ����ֹһ������Σ�ǿ���ල���ܡ�����Ҫ�ĵ�����Ӧ���Ա�ȫ�����ʵ�����������������̻�������ָ��ij�ͻ��

�����ٴΣ��ص��ǿִ���Ĺ淶�ԡ���ѧ�ԡ���ǿȫ������͵ط��Է����һ���ԡ�Э���ԡ�

����2����һ���������������������������������������ҵ��λ������������֯�����ṩ�����̻�������ķ���Ӧ��ͳ�ƹ����Ϲ�Ϊ�����Է���Ϊ��ҵ������Լ�ɱ��������ֵ��������Ӳ�������ӣ��硢ˮ����������·�����ȹ�����������������ķ���Ҫ�����������ԡ�Э���ԡ���ƽ�ԡ�����Ҫ��һ����ǿ������������������һ����߷���������������

����3����һ���������Ч�ʣ�������ҵ���淢չ���ƶȽ��׳ɱ�����ֱ�۵ľ���ʱ��ɱ������óɱ��������о����������õ���ҵ������ʹͶ��������0.3%�� GDP����������0.36%������Ч�ʵ�������Ҫ�������õļ���ƶȣ���ֱ����Ĺ��������Լ����߽�ϵ�����ʵ�������Ķ��������������Ǹ�������չ���⡣��ǰ�ҹ����̻���������������������Ҫ����߶����Ӻͼ�ǿ��һ�Ǹ߶����Ӻͼ�ǿ�Ϲ��������ҵ�Ϲ桢�����Ϲ桢����Ϲ桢˾���Ϲ桢���Ϲ�Ż������ʵ����̻��������Ǹ߶����Ӻͼ�ǿ E S G��������Ϣ��¶��E��ָ������S��ָ������Σ�G��ָ��˾���������������涼�����̻�������������ء��ر��ǻ����ɳ�������ɫ��̼��չ�������������������������ESG���������ʱ�����֯�����ƶ��ⷽ��ı������ʹ��ڶ��Ѿ���һ����ʵ����̽������Ϊ��ҵ��չ�ķ���ꡣ���Ǹ߶����Ӻͼ�ǿ�����ݼ�����Ӧ�á��������̻��������dz��������ֻ������������������������ݼ�����Ӧ�ã������ֻ������ͻ����ɳ�����Ϊ������ָ��ᴩ��ʮ������ָ��֮�С������ݵ�Ӧ�����ҹ��Ѿ����������߶ȹ�ע���ھ���������������ڹ㷺Ӧ�á������г�����ֳܾ����˴��������ģ��õ���ŷ��ר�ҵĻ����϶������ҹ������̻������۷��棬�����ݵ�Ӧ�û��Ǹո��������ݵ��ռ����洢��������Ӧ�á����۷��桢���ݵı�����������ȫ��Ȩ������������������������˽������Я����������һϵ�����⣬���д��ڷ��ƻ����������淶����������������ݵ�ȷ�ԣ���ʱ�ԡ������ԡ�ϵͳ�ԡ�������ݷ�ա��ָ�ظ����Ϲ��������ҪͳһЭ�������������Ȿ��Ҳ�����̻�����һ����Ҫ���ݣ���Ҫ�˲š��ʽ𡢼����������Ӵ�Ͷ�롣���Ż����̻����������ƶȳɱ����ٽ���ҵ�����á�����������չ���棬�ô����ݳ�Ϊһ֧��������

�������ġ���ֳ����Ľ��������̻��������Ż�

�������д�Ӫ�̻��������̻������ش�ı䣬�������Ǽ�ֳ����Ľ�ԭ������壬ֵ����������ѧϰ�ͽ����ֻ�м�ֳ����Ľ������ܽ�������Ż������̻��������ڼ�ֳ����Ľ����й�Ӫ�̻���������2006��190��������ϵ�еĵ�108λ��������2020��ĵ�31λ��ʵ�ֿ�Խʽ������

�������Ϻ���Ϊ������2018--2020�����ھ�ʵ����286��ĸ��ʩ����̨70����ĸ����ߺ������ļ�����������20����°���ϵͳ������ָ���Ѵﵽ�����Ƚ�ˮƽ������һ���棬���ǵ�����ָ��ͬ����ǰ��ˮƽ���в��ٲ�ࡣ����˰������Ŵ����羳ó��Ͱ����Ʋ����ĸ����滹�����ԵĶ̰塣��˰��ʱ�仨��Ҫ138Сʱ��ǰ��ˮƽ��49Сʱ�������ڱ߽��ʱ64Сʱ����ȫ����30��������ƽ��ʱ��2��Сʱ���Ϻ������ڱ߽�Ϲ����Ϊ479��Ԫ�������ٹ��ҽ����ڱ߽缸��������á�

���������Ͽ����ҹ�Ӫ�̻����о���ƣ���Ч���ţ�������ͬ����ʮ������ָ���������ĸ��Ƕ̰壬ͬ����ǰ��ˮƽ�����ϻ���һ����ࡣ��ȫ������ͬ�Ϻ���������ȣ����Ҳ��С����ˣ�����ץס���̻�����Ŀ����������Ϊ��ҵ��ҵ����ҵ��������������ͬ�������������Ŭ����

�������գ����롢����Ժ���������ڼӿ콨��ȫ��ͳһ���г����������(������)����ȷ�����Ҫ��������������������ҪΪ����Ŀ�ģ���ַ��ӷ��ε����졢�淶�ͱ������ã��ӿ콨���Ч�淶����ƽ��������ֿ��ŵ�ȫ��ͳһ���г�������������ݷḻ���������£��ܶ�����ͬ�������̻�������������ȫһ�£����кܸߵĹ��ʻ�ˮƽ�������ر�Ҫָ�����ǣ����������Ϊ���ӹ�ƽ�������⡣��30����������20����ᵽ��ƽ��������������������Ҫ�������������̻������������ӵĴٽ��г��������ݿ�ν����ͬ������ƽ������ȷ���г����õĺ��ġ��������������ڡ�Ϊ�˽��飬���ҹ����̻����Ľ����У�Ҫ�������ӹ�ƽ�������ƶȡ������ƣ���������Ч�ܺ��ʻ����⡣�������Ӻ��������¹�����

����1�� ����������ƽ���������ƶȽ����ʵʩ������

�����ӿ������빫ƽ������صķ��棬�����ǵط��Է��棬�ر�����صĹ淶���ļ��������ߴ�ʩ���������������ġ��ϵ��������ӿ��������ƶ�ȫ��ͳһ�Ĺ�ƽ�����ƶȡ������������嵥�����ˡ����۱������ơ�

������ǿ����������˾����νӵĹ�ƽ����ִ����ϵ�����ִ��������

�����ӿ��о��ƶ�����ƽ���������ٽ��г������������ӿ��ġ���¢�Ϸ����������������������������Ʋ������ȡ�

����2�� ���������ٽ���ƽ�����Ĺ�������������

��������������������ܻ����Ĺ������������Ҳ�ǹ�����Ʒ��Ҳ�ǹ�������Ҫ������ܣ���ֹ�г�ʧ�顣��Ҫ�ʶȣ�������ܣ���ֹ���ʧ�飬�ù�����ܱ��Ϲ�ƽ��������ܻ�����ͳһ��Э����һ�¡����������εȣ���Ҫ�ѹ����������ڵ�һλ��

������Σ���������������ʩ�ķ�������������������ʩ������������֤�Ͽɡ���������Ҫ��һ��ǿ����ͨ��������ƽ̨������Ȼ�����ʩ����������Ҳ��������

�����ٴΣ�����Ϊ�г������ṩ����ữ�����������������ɹ���Ϊ�����Է��������������顢�ʲ���������ʦ�����ʦ�����ա����ڡ����ز��������ڡ����ء��˲��г���������ʩά��������������������Դ����Դ��רҵ������ȵȡ�����Խ���������ҵ������ҵռ����Խ�������Է������������г�����������

�������⣬���о�������Ϣ������������Ϣ��������������֤��ƽ̨����ȫ������������������������ͨ����Ϣ��������ʱ��ȷ������������թ�������Եȶ������������⣬��Ҫ�����Ľ���

����3���������������ݡ����ֻ�Ӧ�ý���������Ϊ��ƽ�����ṩ��ʵ����֧�š�

����һ�Ǵ���������ƽ������ܻ����ʹ����ݼ���֧�Ż���һ�廯�������������������������֧����Ϊһ�壬�ܲ��ɷ֣�������֧�ž��ߡ�ִ�С���ܵ�ȫ���̡�

�������Ǵ���������ƽ�����ƶ������������֧��һ�廯����������ʹ�ƶȱ��������ݻ���ʹ�����ռ�������Ӧ�á��ƶȻ����淶������Ϊ֧�š����֤�����������ɱȽϡ���ʵʩ��

�������Ǵ����������������˹�������������ݿ������һ�廯�������������ƽ��������Ӧ�齨���������ˡ�������������š��ط���������ݻ���������Эͬ��ͳһ�����ơ��������������������ݿ⡢��¢�����ݿ⡢��ƽ��������������ݿ⡢��ҵ�Ϲ����ݿ⡢��ҵESG�������ݿ⡣�ص�ץ��ԭʼ���ݵ��ռ�����������ϴ������ȷȨ����ȫ��������������ʵ�ڸ��ƽ���������Ӧ���ϡ��ھ������ش����ݵļ�ֵ�����ƴ����ݼ����Ļ�����ʩ���裬Ϊ�������������������ṩƽ̨����

�������Ǵ���������ƽ��������ƶ��������֧��һ�廯������������Ѵ����ݷ���Ӧ�ùᴩ�ڹ�ƽ��������ƶȵ�ȫ���̡�����Ҫ������ƶȣ��ļ������ı���飬��Ҫ���ƶ�ʵʩ��ʵ�����������顣����ҵȫ���������еĹ�ƽ�����ⲿ�ƶȡ��ڲ����ơ���Ӫ��Ϊ����ȫ��λ����顣Ҫǿ����ҵ�ĺϹ�������ô��������������̵��������ر�������������������Թ�ƽ�����ƶȽ�����ǰ�����С��º����Ч���ۣ�����Ҫ��ȷ����ʱ�������Ĵ�����˵�����ô����ݷ���Ӧ�ã��жϹ�ƽ��������ƶȵĺϷ�����������ѧ����Ч�ԡ�������ִ����ݷ���Ӧ�õľ�ϸ����רҵ���Ϳ�ѧ����

����4������������ƽ��������ƶ��빫�����������Ч�ܡ�Ч���ǡ������ͻ��ǿ���������⡣һ�м�������Ӧ�߶�����Ч�ܣ��������м�Ч�����������ر����ô����ݼ���֧��Ч������������������Ч�������ı�����ϵ������Ч�ܽ��Ӧ�õļ�����Լ�����ƣ�����Ч�ܵļල�����˺����λ��ơ���������һ˼ά������˼ά�����ֻ�˼ά�ͻ����ɳ�����˼ά����Ϊ����Ч�ܵĻ����ᴩЧ��������ȫ���̡�

������ǰӦ�ص�ͻ��ץ�ù�ƽ��������ƶ��빫�������Ч����������ƽ��������ƶȵ�Ч����������ҵ�г�����˳���Ч����������ҵ���г��о�����Ϊ�ĺϹ���Ч�������������ݡ����ֻ�����������������֧�Ź�ƽ������Ч��������������˾��ִ��Ч�ܵ����������⡢���ڸ��ط������̻���������Ч�ܵıȽϷ��������ȡ�

������֮�����̻���������һ��ϵͳ���̣���Ҫ����ط���ͬŬ�����ӿ�Ӫ���ҹ��ȶ�����ƽ��������Ԥ�ڵ����̻������ӿ���취�λ���������Ч�������ʻ������̻��������ǵ���֮����Ҳ��һ�������Ľ�����ʷ���̡�ֻ�в�����ĸ�������ţ��÷������죬�淶������һ�������̻��������������ٽ����ý�������ɳ�����չ��������������������õ��ƶȣ����������������õ����

���������

����1�������������̻�����Ŀ����˵��(BEE) 2022��2��4�չٷ���վ�������ĵ�һ�����������ã���������Ŀ˵��

����2�������ɡ��г����ҡ�������ղķ˹·������ �� 1988�걱������ѧԺ������

����3�����ƶ�/�ƶȱ�Ǩ�뾭�ü�Ч��(��)������˹·ŵ˹ �� �Ϻ�����������1994

����4����������˹����ѧ��(��)������·����ķɭ �� ���ÿ�ѧ������1999��

����5���������ɿ�����չ���������·ɭ �� �й������ѧ������2002��

����6������չ����ѧ�̡̳���������ྭ�ÿ�ѧ������2001��

����7���Ż�Ӫ�̻������� ����Ժ���772�� 2019

����8�����й����롢����Ժ���ڼӿ콨��ȫ��ͳһ���г�������� 2022��3��

����9������ƽ��������ƶ�ʵʩϸ�����г�����ֵܾ��岿ί2021��6��

����10������������Ӫ�̻������������Ĺ淶��ʵ�����������Ϻ���ͨ��ѧѧ�� 2021.6

����11����ʮ��·��ʱ���Ż�Ӫ�̻���·���о��������� ����������ѧѧ��2022��

����12��������ͣ��Ӫ�̻�������,����������ϵծЧ������(��)����·E·��ά˹ �����մ������2018.4 ����������2019���20��

����13����Ӫ�̻�������ָ����ϵ�о�������չ������� ��������·�¿�2019�������

����14�����Ż�Ӫ�̻��������·Źܷ��ĸ�������ƽ�·���������ء��γ��� �й������ĸ�2018���4��

����15�����Ż�Ӫ�̻������α��������о����������Ϻ������������о���2018.9

����16�����Ϻ��Ż�Ӫ�̻������ʶԱ���������ҷ���ί ��ѧ��չ2021.7.3

�����ر���л�������г�����ܾ־���������������������������������Ѹղ�ʿ�ṩ����

ɨ��Ͷ��

����������11010502034432��

����������11010502034432��